《巴隆周刊》(Barron"s)周三 (6 日) 報導,華爾街普遍認為,即將接掌美國聯準會 (Fed) 的華許 (Kevin Warsh) 將面臨一個幾乎沒有操作空間的局面:一方面,通膨居高不下使 Fed 內部鷹派聲浪升高;另一方面,白宮仍希望降息以支撐經濟與市場。

然而,多位市場人士與政策觀察家指出,外界可能低估了華許真正的政策彈性。若他選擇以「按兵不動」作為上任初期的核心策略,不僅有機會穩住 Fed 內部分歧,也可能為年底政策轉向與更大規模改革預留空間。

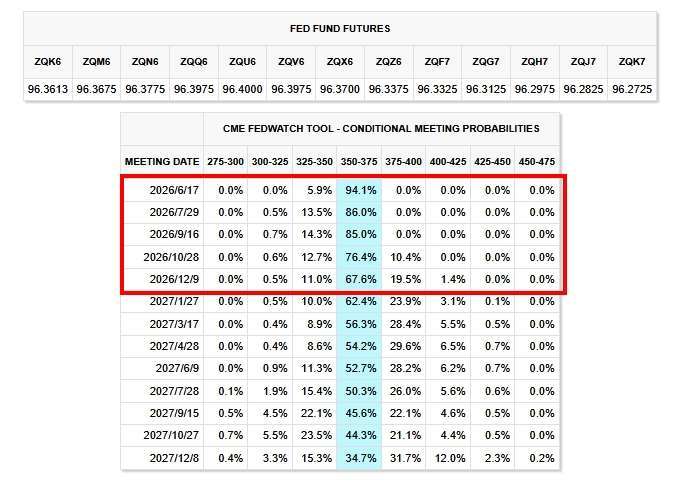

市場預期,華許將於本月稍晚獲美國參議院確認,接替即將卸任的現任主席鮑爾 (Jerome Powell),成為 Fed 新任主席。華許接棒之際,Fed 正處於高度敏感的政策轉折點。債券交易員目前幾乎已完全排除 Fed 今年降息的可能,而預計下周公布的 5 月通膨數據,也可能顯示物價年升幅接近 4%,仍遠高於 Fed 設定的 2% 目標。

在此背景下,多數華爾街機構認為,華許上任後將難以滿足來自白宮與 Fed 內部兩股相反力量。不過,愈來愈多分析人士認為,市場可能低估了華許「走中間路線」的能力。

先按兵不動 華許有機會一次安撫白宮與鷹派

華許最具可行性的第一步,可能不是立即降息,也不是進一步升息,而是讓 Fed 在夏季維持利率不變,同時調整政策聲明,拿掉「下一步可能降息」的暗示。

這樣的做法,實際上能同時達成三個目標:首先,可回應 Fed 內部鷹派官員對政策立場過度偏鴿的不滿;其次,可避免白宮將 Fed 塑造成阻礙經濟的政治目標;第三,則是替華許保留足夠政策公信力,為年底可能更大幅度的政策調整鋪路。

在 4 月底的 Fed 決策會議中,來自克里夫蘭、明尼阿波利斯與達拉斯聯準銀行的三位總裁——哈瑪克 (Beth Hammack)、卡什卡里(Neel Kashkari) 與蘿根 (Lorie Logan) 罕見投下反對票,但他們反對的並非利率水準,而是 Fed 聲明中仍保留未來降息傾向。

若華許上任後改採更中性的聲明措辭,將有機會迅速整合決策委員會,甚至在首次會議就建立一致共識。

白宮壓力降溫 給華許更多政治緩衝空間

相較於鮑爾任內頻繁遭美國總統川普公開施壓,華許可能擁有更寬鬆的政治環境。

美國財政部長貝森特 (Scott Bessent) 年初曾積極呼籲 Fed 降息,但近幾周已明顯淡化相關立場,讓華許即使選擇暫時按兵不動,也不會被視為與白宮對抗。

鮑爾過去一年則持續成為川普批評焦點,川普不僅多次公開抨擊 Fed 政策過度保守,甚至曾揚言撤換鮑爾,並推動司法部調查其任內作為,市場普遍認為,這與鮑爾拒絕快速降息有關。

如今政治壓力暫時降溫,加上市場本身已接受 Fed 短期內不會降息的預期,華許若選擇維持目前 3.5% 至 3.75% 的聯邦基金利率區間不變,實際上僅是確認市場既有定價,不至於引發金融市場劇烈震盪。

42 Macro 創辦人戴爾 (Darius Dale) 近期便指出,市場幾乎已完全放棄對 Fed 在 2026 年降息的期待。

華許真正目標不只利率 更想重塑 Fed 運作模式

對華許而言,利率政策可能只是第一步,他更大的改革目標,可能是縮減 Fed 規模並改變決策邏輯。

華許長期批評 Fed 過度依賴單月經濟數據,導致政策方向頻繁搖擺。他主張,決策官員應更重視「修剪平均通膨」(trimmed mean inflation)等能過濾短期雜訊的指標,而非僅依賴 Fed 偏好的核心個人消費支出 (PCE) 物價指數。

根據這項指標,當前通膨其實比市場認知更接近 Fed 目標,為未來降息提供理論基礎。

另一方面,華許也多次主張 Fed 資產負債表規模過大。目前 Fed 資產負債表約 6.7 兆美元,雖已自疫情高峰的近 9 兆美元回落,但華許認為,合理規模應更接近 3 兆美元。

他曾提出,同步進行「縮表」與「降息」並非矛盾。縮減債券持有將推升長天期殖利率,而下調短端政策利率則可緩和對實體經濟的衝擊,兩者可形成政策平衡。

不過,這套操作高度依賴 Fed 內部共識與市場信任,因此華許若在上任初期倉促降息,反而可能提前耗損其政治與政策資本。

儘管能源價格持續攀升、通膨風險仍高,加上鮑爾卸任主席後仍將續任 Fed 理事,可能限制華許部分改革空間,但市場人士認為,只要華許選擇耐心布局,他的政策操作空間,可能比當前市場共識想像得更大。