2026年05月11日(優分析/產業數據中心報導)⸺ 國際輪胎大廠倍耐力Pirelli(PIRC-BIT)公布2026年第1季財報,雖然面臨原物料、能源、匯率與美國關稅等多重壓力,但受惠高附加價值輪胎銷售比重持續提升,整體獲利仍維持穩健。

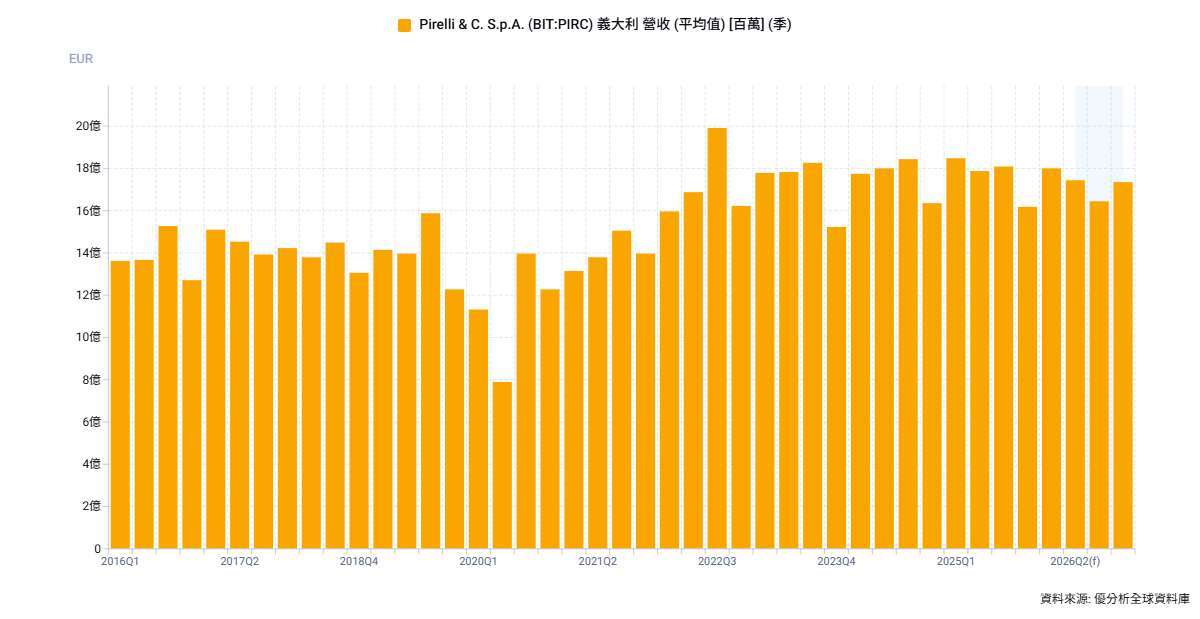

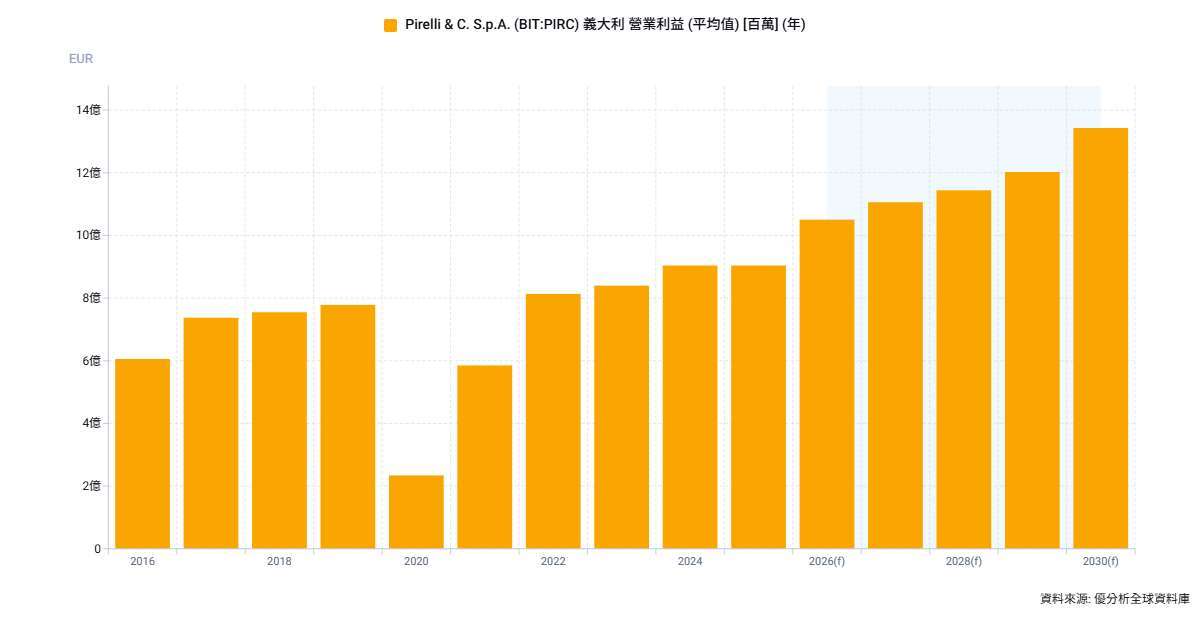

倍耐力第1季合併營收約17.4億歐元,有機成長率達3.5%;調整後息稅前利潤(EBIT)為2.77億歐元,獲利率16.0%,略高於去年同期的15.9%。淨利則由去年同期的1.27億歐元增至1.57億歐元,年增率達23%。

獲利成長主要來自兩項因素:一是中國合資廠49%股權公允價值重估,帶來約2,200萬歐元挹注;二是債務下降,使財務費用減少約1,400萬歐元。

從本業來看,銷量成長貢獻1,000萬歐元,售價與產品組合改善貢獻2,100萬歐元,成本精簡帶來4,300萬歐元效益,原物料成本改善則挹注1,500萬歐元。不過,匯率逆風侵蝕4,000萬歐元,通膨壓力影響2,800萬歐元,美國關稅則帶來約1,300萬歐元負面衝擊。

本季財報中的亮點,是高價值輪胎已成為公司最大來源。

第1季高價值輪胎營收占比升至82%,且在乘用車與摩托車市場皆取得市占成長。即使整體輪胎市場需求下滑約4%,高價值輪胎仍維持成長,主要受歐洲替換胎市場支撐。

產品升級也持續推進。倍耐力第1季取得約120項新認證,其中90%為19吋以上輪胎,80%屬於跑平胎、靜音胎等特殊規格,65%適用於電動車。

公司預計2026年全年供應約900萬條電動車專用輪胎,其中約650萬條來自原廠配套,250萬條來自替換市場,獲利率可望與高價值輪胎相當,甚至略高。

在主要市場中,美國將是倍耐力下一階段布局重點。

公司已針對Ford F-150、道奇RAM、Tesla及Jeep等主力車款擴大滲透,並加速在美國喬治亞州建立本地產能,藉此降低關稅與供應鏈風險。

展望全年,倍耐力小幅上修2026年財測,營收目標提高至67.5億至69.5億歐元,較2月指引上調約5,000萬歐元;全年銷量成長率維持1%至2%;售價與產品組合改善預估上修至2.5%至3%。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。