席勒本益比逼近泡沫高峰 華爾街再現「非理性繁榮」擔憂

「川習會」順利進行中,美股週四 (14 日) 攀至歷史新高,輝達市值首登 5.7 兆美元大關,儘管投資人正慶祝這波歷史性高點,一切看似美好的背後,一項被華爾街視為長期估值風向球的指標—席勒本益比,再度引發市場對泡沫風險的憂慮。

標普 500 席勒本益比 (Shiller Price-to-Earnings Ratio,P/E) ,又稱循環調整本益比 (Cyclically Adjusted P/E Ratio,CAPE) ,是一項相當可靠的估值工具。不同於傳統以過去 12 個月獲利計算的本益比,席勒本益比採用過去十年的通膨調整後平均盈餘。

這項方法由席勒 (Robert Shiller) 於 1980 年代後期提出,回測資料可追溯至 1871 年,其 155 年歷史平均倍數約 17.4 倍。

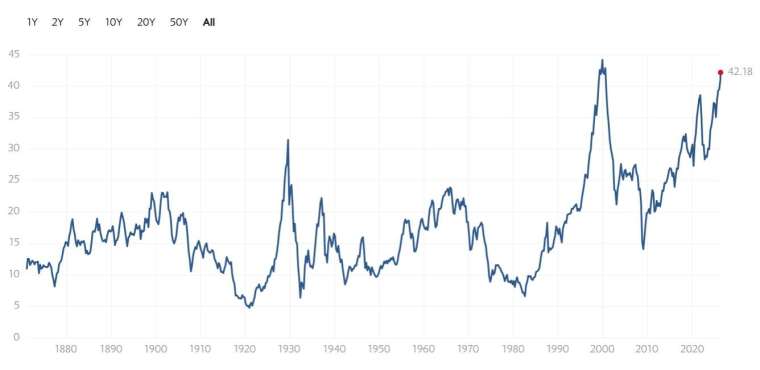

根據 multpl 數據顯示,截至美東時間 5 月 14 日收盤,標普 500 席勒本益比已升至 42 以上,較前一日上升 0.34,漲幅 0.81%,正逐步逼近 2000 年網際網路泡沫時期創下的歷史高點 44.19。

席勒本益比 (CAPE) 目前為 42.18:

- 平均值 (Mean):17.38

- 中位數 (Median):16.09

- 歷史最低值 (Min):4.78 (1920 年 12 月)

- 歷史最高值 (Max):44.19 (1999 年 12 月)

歷史上,類似高檔水位僅曾出現在 1929 年美國經濟大蕭條前夕,以及 2000 年網路泡沫高峰期,因此被市場視為重要警訊。

市場分析,當 CAPE 高於歷史均值,代表市場可能估值偏高、未來長期報酬率下降。當 CAPE 低於均值,通常是長期投資的好買點,而每一次重大崩盤都始於席勒本益比的飆升。

除了估值攀高之外,美股市場集中度也同步升溫。

根據統計,目前標普 500 前十大成分股市值占整體指數比重已超過 40%,不僅遠高於長期平均,更較 2000 年網路泡沫時期約 27% 的水準高出近五成。

根據統計,目前標普 500 前十大成分股市值占整體指數比重已超過 40%,不僅遠高於長期平均,更較 2000 年網路泡沫時期約 27% 的水準高出近五成。

其中,以輝達 (NVDA-US)、蘋果 (AAPL-US) 與微軟 (MSFT-US) 為首的大型科技股,幾乎主導大盤漲幅,市場對少數 AI 龍頭企業的依賴程度明顯升高。

然而,部分分析人士提醒,目前市場與 2000 年網路泡沫仍存在本質差異。當年許多科技企業缺乏穩定獲利模式,但如今 AI 領導企業普遍具備強勁現金流與實際獲利能力。

目前科技板塊整體預估本益比約為 30 倍,仍低於網路泡沫時期超過 50 倍的極端估值水準。

德意志銀行最新調查則顯示,57% 的機構投資人認為,AI 估值回調已成為當前市場最大風險之一。市場接下來的關鍵,將取決於全球每年超過 6,600 億美元的 AI 資本支出,是否能真正轉化為持續性的企業獲利成長。