〈財報〉家得寶維持全年財測 高利率與房市疲弱仍壓抑需求

美國居家修繕零售龍頭家得寶 (Home Depot)(HD-US) 周二 (19 日) 美股盤前公布 2026 會計年度第一季 (截至 5/3) 財報,雖然獲利與營收略優於市場預期,並維持全年財測不變,但公司坦言,美國房市復甦依舊疲弱,高房價與高利率持續壓抑大型裝修需求,消費者對支出也變得更加謹慎。

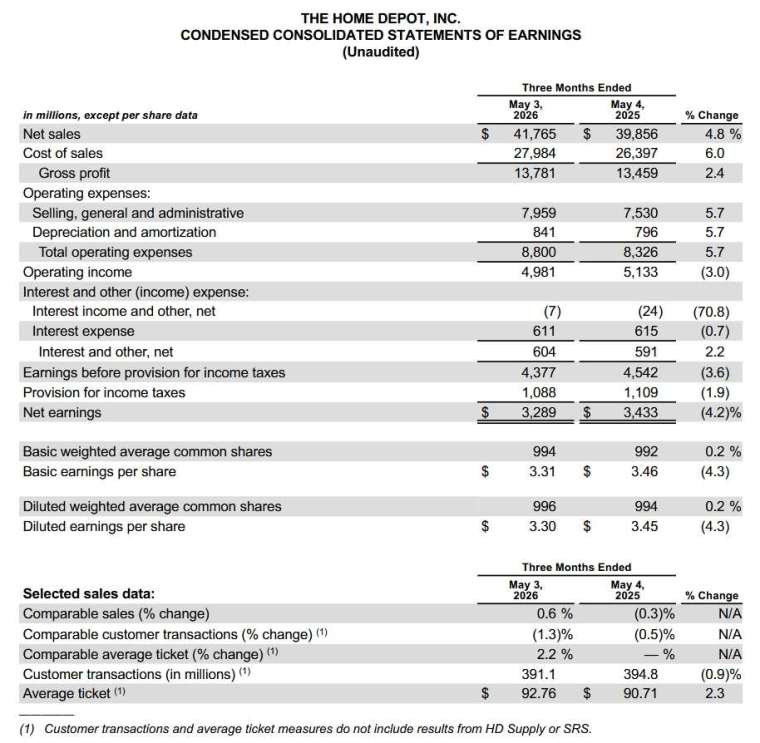

家得寶第一季營收達 417.7 億美元,高於市場預估的 415.2 億美元;經調整後每股盈餘為 3.43 美元,也略優於分析師預期的 3.41 美元。不過,反映既有門市表現的同店銷售僅成長 0.6%,略低於市場預估,顯示整體需求仍未明顯回溫。

消息公布後,該公司股價在盤前震盪整理,今年以來累計下跌約 13%,明顯落後標普 500 同期約 8% 的漲幅。

家得寶指出,美國民眾仍持續延後大型裝修與翻修工程,尤其涉及貸款與高額支出的項目更受影響。由於房貸利率維持高檔,加上房價居高不下,美國房市過去三年持續低迷,也拖累居家修繕產業需求。

此外,中東局勢與伊朗戰事推升能源價格,也讓市場對通膨再起產生疑慮。油價攀升不僅提高建材與運輸成本,也進一步推高房貸利率,對消費者信心與房屋交易形成壓力。

家得寶財務長麥克菲爾 (Richard McPhail) 表示,消費者目前對經濟前景的不確定感仍高,因此傾向延後大型專案支出。不過,他也指出,目前尚未觀察到消費行為出現明顯惡化,公司仍持續密切關注油價與利率變化。

相較於大型翻修工程,美國消費者目前更偏好小型居家改善項目,例如園藝、油漆、庭院烤爐與收納用品等商品仍維持穩定需求。專業客戶方面,承包商與建築業者則持續採購電動工具、熱水器與油漆等產品。

為因應產業放緩,家得寶近年積極擴展專業客戶 (Pro) 業務,希望提高大型承包商與建築商的採購比重。公司也持續強化數位化與 AI 應用,包括去年推出 AI 工具,協助專業客戶管理建材清單、估算工程成本與規劃施工流程,希望藉此提高客戶黏著度。

家得寶維持全年財測不變,預估全年同店銷售將介於持平至成長 2%,調整後獲利則預估介於持平至成長 4%。

市場接下來也將關注美國大型零售商財報表現,包括勞氏 (Lowe’s)(LOW-US)、目標百貨(Target)(TGT-US) 與沃爾瑪 (WMT-US) 本周陸續公布財報,觀察高利率與通膨環境下,美國消費力道是否進一步降溫。