【晨星】2026 年第二季股票型基金的贏家與輸家

半導體、新興市場以及小型股領漲市場反彈,而軟體與能源類股的表現則相對落後。

2026 年上半年市場波動劇烈。晨星美國市場指數(Morningstar US Market Index)在第一季下跌 4.2% 後,於第二季強勁反彈,上漲 15.5%。

人工智慧技術的快速普及,造成股票市場出現明顯分化。為 AI 提供基礎設施的企業普遍表現優異,而許多軟體公司則因其商業模式可能受到顛覆而面臨更嚴格的市場檢視。這種分化趨勢深刻影響了各產業的報酬表現以及基金經理人的投資績效。

儘管整體市場已從先前跌勢中回升,但並非所有市場領域都同步受惠於這波漲勢。接下來的內容將深入分析 2026 年第二季表現最佳與最差的投資領域。

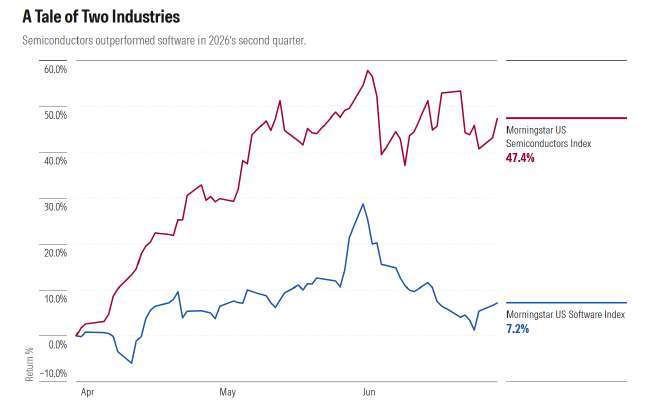

硬體正在贏得 AI 競賽

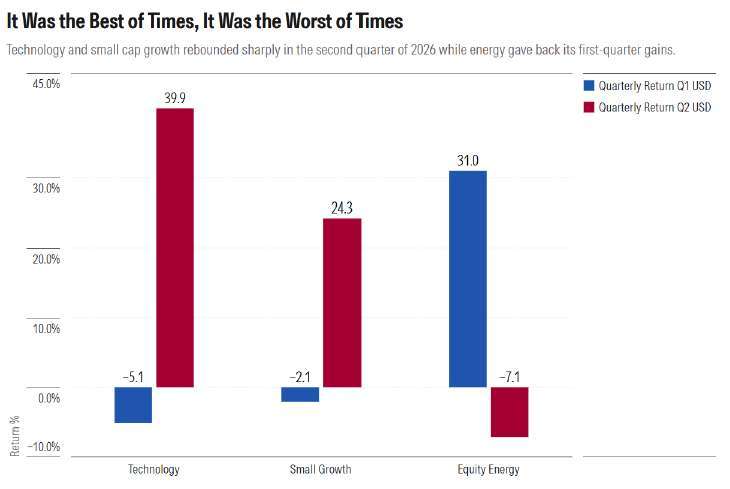

科技類股在 2026 年第二季出現各產業中最強勁的反彈之一。科技類別在第一季下跌 5.1% 後,第二季大幅上漲 39.9%。

然而,這些漲幅並非平均分布於整個科技產業。晨星美國半導體指數(Morningstar US Semiconductors Index)在第二季飆升 47.3%,而晨星美國軟體指數(Morningstar US Software Index)僅上漲 7.2%。

隨著大型雲端服務供應商(Hyperscalers)持續擴大 AI 資料中心投資,晶片製造商、記憶體生產商以及半導體設備供應商紛紛受惠。其中,NVIDIA、Broadcom 與 Micron Technology 等企業均受益於這波 AI 基礎設施支出成長浪潮。

儘管軟體類股在第二季的表現仍落後於半導體類股,但已開始出現一些復甦跡象。

在過去一年大部分時間裡,投資人一直擔憂人工智慧可能對軟體公司的商業模式造成衝擊與顛覆。這種擔憂導致許多軟體企業股價大幅下跌,例如 Salesforce、ServiceNow、Adobe 與 Snowflake 等公司均遭遇顯著賣壓。就連 Microsoft 的股價也曾大幅回落。不過,軟體類股指數已自 2026 年 4 月的低點反彈,並在第二季結束時錄得小幅上漲。儘管如此,其整體表現仍明顯落後於同期大幅上漲的半導體產業。

這種分化現象同樣反映在主動式基金經理人的績效表現上。Akre Focus ETF 約有 40% 的投資組合配置於軟體類股,因此在晨星大型成長型(Large Growth)基金類別中排名接近末段班。其主要持股如 CCC Intelligent Solutions 與 Salesforce 在第二季均下跌超過 10%。相較之下,AB Disruptors ETF 約有三分之一資產投資於半導體及半導體設備公司,第二季上漲 37.4%,並在晨星全球大型成長股(Global Large-Stock Growth)基金類別中名列前茅。

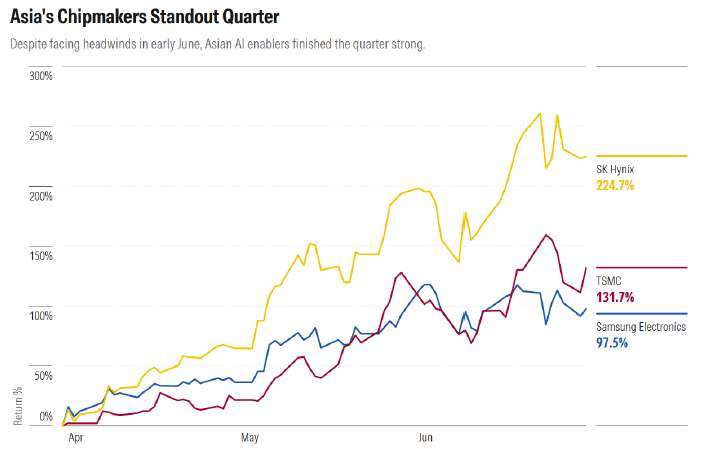

還記得新興市場嗎?

AI 基礎設施投資熱潮並不僅限於美國市場。晨星全球半導體指數(Morningstar Global Semiconductors Index)於第二季大漲 58.8%。由於全球許多大型半導體企業均位於亞洲,投資人也因此大幅提高對相關市場的配置。晨星多元新興市場(Diversified Emerging Markets)基金類別第二季報酬率達 20.8%,而亞太(不含日本)基金類別(Pacific Asia ex-Japan)則上漲 23.3%。作為比較,同期間典型美國大型成長型基金與美國大型均衡型基金(Large Blend)分別上漲 18.7% 與 14.1%。

這股強勁表現很大程度上可追溯至位於 AI 供應鏈核心的企業。Taiwan Semiconductor Manufacturing Company 受惠於 AI 晶片需求激增,而 SK Hynix 與 Samsung Electronics 則憑藉其在高頻寬記憶體(HBM)領域的領導地位而大幅上漲。HBM 是 AI 加速器(AI Accelerators)不可或缺的關鍵零組件,因此相關企業成為本輪 AI 投資熱潮的重要受益者。

積極布局這些市場的主動式基金經理人也交出了亮眼成績。

AMG Veritas Asia Pacific 第二季報酬率達 36.9%,主要受惠於其超過 30% 的資產集中配置於 Taiwan Semiconductor Manufacturing Company、Samsung Electronics 與 SK Hynix。

在更廣泛的新興市場基金類別中,BlackRock Emerging Markets ex-China 與 T. Rowe Price Emerging Markets Stock 的績效亦位居同業前段班。

能源股漲勢遭遇重力考驗

第二季也展現了市場領導族群轉換的速度有多快。

能源類股在第一季以 31.0% 的報酬率高居所有股票類別之冠,但到了第二季卻跌至績效排名末段,單季下跌 7.1%。唯一表現比能源類股更差的,只有貴金屬股票類別。能源類股的反轉與快速變化的總體環境密切相關。第二季初期,中東地緣政治緊張局勢推升油價上漲;然而,隨著市場對相關風險的擔憂逐漸降溫,油價與能源股也同步回落。

部分基金經理人原本押注能源漲勢將持續,因此提高了能源部位配置。Invesco Small Cap Value、TCW Transform Systems ETF 與 Alger Mid Cap Focus 均增加了能源曝險,而其持有的 APA Corporation、Crescent Energy 與 Kosmos Energy 在第二季的跌幅皆超過 20%。

然而,這些基金最終仍克服了能源投資失利所帶來的拖累,原因在於它們同時大幅配置科技股以及動能因子,因此整體績效仍表現優異,並全部躋身各自基金類別的前四分位數。

其中,TCW Transform Systems ETF 第二季上漲 26.2%(大型均衡型基金),Alger Mid Cap Focus 上漲 25.6%(中型成長型基金),而 Invesco Small Cap Value 則上漲 22.7%(小型價值型基金)。

小型股終於迎來屬於自己的時刻

過去一年大部分時間表現落後於大型股的小型股,於 2026 年第二季迎來顯著反彈。其中,小型成長股類別的變化最為劇烈,從第一季下跌 2.1%,轉變為第二季大漲 24.3%。這波反彈主要來自 AI 熱潮開始從大型科技股向外擴散,不再僅由少數超大型科技企業主導市場漲勢。

在小型成長股類別中,出現了數檔表現特別突出的基金。Lord Abbett Developing Growth 第二季上漲 39.0%,而 Columbia Small Cap Growth 則上漲 35.5%,雙雙躋身該類別前 10% 的績效排名。

其投資組合中的科技股表現尤其亮眼,例如 Credo Technology Group 與 Semtech 在第二季的股價均上漲超過一倍。

另一方面,American Beacon Small Cap Value 上漲 19.0%,並在小型價值股基金類別中位居前四分位數(Top Quartile)。

這波反彈再次提醒投資人,市場領導族群的輪動速度可能非常迅速。從半導體類股、能源類股,到小型股的表現變化,均充分體現了這一現象,而這也正是 2026 年第二季最鮮明的市場主題之一。

警語:本文章僅供台灣晨星之行銷用途,不構成任何投資建議,作者 (譯者) 不擁有本文提及的任何證券的股份。了解晨星的編輯政策。