居家火警、電器走火、廚房意外等事故頻傳,火災風險不容輕忽。根據內政部消防署統計,2025 年全台火災事故超過 1.3 萬件,造成房屋及財物損失約 7.75 億元。

火災帶來的損失,往往不只是建築物的受損,還可能面臨裝潢重建、家具家電汰換、臨時住宿,甚至賠償鄰居損失等額外支出。對許多家庭而言,一場意外造成的負擔,可能遠超過日常積蓄能負荷的程度。

因此,無論是正在繳房貸的屋主、自住家庭,或是租屋族,都應及早了解住宅火災保險的重要性。不過,住火險究竟保障哪些範圍?保額該如何計算?發生事故後又該如何申請理賠?本文將帶你一次看懂投保重點與理賠流程。

一、住火險是什麼?住宅火災+地震基本保障一次看

許多人在申辦房貸時,都曾接觸過住宅火災保險(簡稱住火險),但未必知道保障內容其實不只火災。依現行制度,民眾投保「住宅火災保險」時,須一併投保「住宅地震基本保險」,因此一般所稱的住火險,實際上同時涵蓋火災與地震兩項基本保障,這讓住火險除了符合房貸需求外,也能協助屋主分散火災、地震及部分天然災害帶來的財物損失。

1. 住火險保什麼?不只火災,第三人責任與颱洪保障也別忽略

提到住火險,許多人直覺想到的是房屋「失火」後的損失補償,但其實保障範圍比想像中更廣。

以下整理住火險常見的幾類保障:

- 房屋本體與裝潢:

住宅因火災、雷擊、爆炸,或發生汽車失控衝撞民宅等情況造成房屋受損,符合保單約定時,可申請理賠。

- 特定天然災害保障

住火險包含住宅地震基本保險;另住宅因颱風或洪水事故造成損失時,也可依「住宅颱風及洪水災害補償保險」申請補償。實際理賠金額依保單條款及住宅所在地區的規定有所不同。

- 屋內財物與災後重建費用

事故發生後,除了房屋重建與裝潢修繕外,也針對臨時住宿、證件重製、搬遷及清除等費用,以及生活不便提供補助 (即生活不便補助金),協助減輕災後重建的經濟負擔。

- 第三人責任保障

若住宅發生火災、爆炸等意外事故波及鄰居或第三人,造成他人受傷、死亡或財物受損,可由「住宅第三人責任基本保險」提供相關責任保障。

2. 住火險不是所有損失都會賠,地震基本險也有條件限制

雖然住火險提供火災、地震及部分天然災害的基本保障,但並非所有損失都能獲得理賠。例如因戰爭、核能或輻射污染,以及人為故意行為造成的損失,通常不在保障範圍內,實際仍須以保單條款約定為準。

另外,許多人以為地震造成房屋受損就能申請理賠,但「住宅地震基本保險」主要保障建築物本體,不包含屋內家具、家電及裝潢,且通常須達全倒或半倒等標準,才能啟動理賠機制。

若房屋雖未達全倒或半倒標準,但經政府認定有居住安全疑慮,張貼「紅色危險標誌」並核發相關證明文件,仍可依規定申請臨時住宿費用補助。

因此,投保前除了了解承保範圍,也建議一併確認理賠條件與不保事項,確認保障內容符合自身需求。若想進一步提高保障,也可依需求評估加保「地震超額保險」、「水漬險」或「特定事故房屋跌價險」等附加保障。

二、住火險保額怎麼算?房價不等於保額

很多人以為住火險的保額應依房價計算,但其實不是如此。住火險的保額主要是以「重置成本」作為估算基礎,也就是房屋受損後,重新修復或重建所需的費用。因此,即使房價超過千萬元,實際投保保額也可能只有數百萬元。

一般來說,重置成本可由「建築物本體造價總額」加上「建築物裝潢總價」來估算。其中,「建築物本體造價」可參考產險公會訂定的「台灣地區住宅類建築造價參考表」,並依房屋所在地區、樓層數等條件進行試算。

以台北市一間 30 坪 10 層樓華廈住宅為例,若每坪建築成本約 10 萬 4,900 元,建築物本體造價約 314 萬 7,000 元,再加上 100 萬元裝潢費用,估算重置成本約為 414 萬 7,000 元,住火險保額原則上可依此金額規劃。

三、住火險怎麼投保?投保前必看 3 大重點

1. 只保房屋夠嗎,裝潢、家電損失也別忽略

規劃住宅保障時,建議先確認自己的保障需求,若主要希望保障建物本體、裝潢及動產的火災風險,可先從住火險著手;若同時希望增加水漬、個人責任或其他居家風險的保障,則可進一步評估住家綜合保險或相關附加險。

國泰產險建議,投保前不妨盤點家中裝潢及重要財物價值,避免發生事故時,實際損失超出保障範圍。

2. 如果事故波及鄰居或第三人,一般住火險保障夠嗎?

居家事故不只可能造成自家損失,也可能波及鄰居或其他第三人,進而衍生財物損失或人身傷害的賠償責任。

例如廚房失火導致鄰居牆面、家具遭煙燻損壞,或家中寵物造成第三人受傷,若符合保單約定,都可能涉及後續賠償問題。因此,投保前也建議留意住宅第三人責任基本保險的保障內容是否符合需求。

3. 如何找到適合自己的保障與保費?

初步規劃時,可先善用線上投保試算功能,了解不同保障方案、保障額度與保費差異,再依住宅狀況與風險需求評估投保內容。

透過試算,不僅能快速掌握保費,也有助於避免保障不足或重複投保的情況,讓保障規劃更符合實際需求。

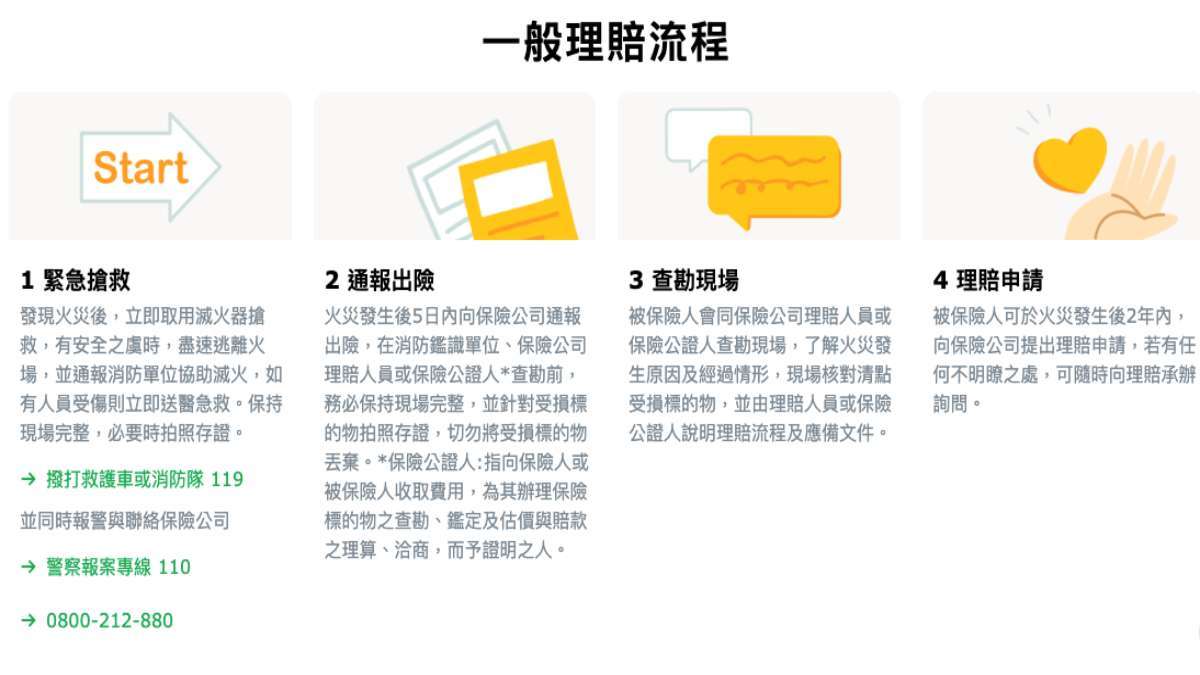

四、火災保險怎麼賠?國泰產險帶你看懂四步驟理賠流程

火災事故發生後,除了確認人員安全,也別急著清理現場。依照以下步驟處理,有助於後續理賠作業順利進行。

Step 1|保留現場並拍照存證

火災發生後,建議先保留事故現場,並拍照記錄受損情況。在消防鑑識單位、保險公司理賠人員或保險公證人完成查勘前,先不要急著清理現場或丟棄受損物品,以免影響後續理賠認定。

Step 2|5 日內通知保險公司

依保單約定,應於事故發生後 5 日內通知保險公司,讓保險公司能盡快啟動理賠程序。

Step 3|配合理賠查勘

理賠人員或保險公證人將進行現場查勘,確認事故原因、發生經過及實際損失情況,作為後續理賠評估依據。

Step 4|備妥文件申請理賠

申請理賠時,可備妥理賠申請書、損失清單、火災證明書、修復估價單等相關文件送件。一般而言,火災保險理賠請求權為 2 年;保險公司則應於文件齊備後,依約定時程辦理給付。

五、住火險四大常見疑問

Q1:房貸一定要投保住火險嗎?

申請房貸時,銀行通常會要求房屋投保「住宅火災保險」。不過,投保方式不一定只能透過銀行辦理,也可自行透過保險公司官網線上投保,以國泰產險為例,之後會協助將保單寄送至指定貸款銀行。

國泰產險提醒,民眾投保前可先確認銀行要求的保障內容與保額,再依自身需求評估是否加強保障。例如除了基本住宅火災保險外,也可視需求附加水漬險、地震超額保險或特定事故房屋跌價險等,讓保障規劃更貼近實際居住風險。

Q2:房貸繳清後,還需要投保住火險嗎?

房貸繳清後,是否繼續投保,可由屋主自行決定。不過,房貸繳清不代表住宅風險也跟著消失,火災、地震、颱風洪水等事故仍可能發生。尤其近年建材與工資成本持續上升,一旦房屋受損,修復或重建費用也可能比過去更高。

因此,即使房貸已繳清,仍建議定期檢視住宅保障是否符合現況。若希望一次規劃火災、地震、水漬及第三人責任等常見居家風險,可評估國泰產險住家綜合保險「泰安心」方案。透過整合型保障規劃,有助於減少自行研究搭配不同附加險的複雜度,讓保障更完整也更省心。

Q3:老屋可以投保住火險嗎?

現行制度並未明定投保屋齡上限,即使屋齡超過 30 年,通常仍可申請投保。不過,實際是否承保仍須依各保險公司的核保條件而定。

由於老屋配線與電氣設備可能較為老舊,火災風險相對較高,建議屋主定期檢視基本保障是否足夠。

此外,老屋更容易面臨漏水、滲水或管線老化等問題,除了基本住火險外,也建議留意是否具備水漬相關保障。以國泰產險住家綜合保險「泰安心」為例,即提供水漬保障,可協助分散因漏水、滲水等事故造成的修復支出,對於屋齡較高或曾有漏水困擾的住宅而言,是規劃保障時可一併評估的方向。

Q4:住火險也有保障屋內家電、家具、裝潢嗎?

許多人以為住火險只保障房屋本體,但實際上,保障範圍通常也包含裝潢,以及家具、家電、衣物等屋內動產。

例如火災造成系統櫃、木作裝潢受損,或家具、家電因事故毀損,若符合保單約定,通常也可申請理賠。因此,近年裝潢投入較高的新成屋,或家中擁有較多家電設備的家庭,投保時更應留意保障額度是否足夠。

不過,現金、貴金屬、證券、票據及動物等,通常不在保障範圍內,實際保障內容仍應以保單條款為準。

面對火災、地震、颱洪等難以預料的風險,住火險不只是房貸常見的基本要求,更是守護家園的重要保障。民眾投保前除了了解保障範圍,也建議定期檢視保額是否符合現況,避免發生事故時保障不足。

若不確定該如何規劃保障內容,或希望一次涵蓋火災、地震、水漬及第三人責任等常見居家風險,可透過國泰產險官網快速試算不同保障方案,依住宅狀況選擇適合的保障內容,也能直接比較不同保障方案、保障額度與保費差異。

透過國泰產險官網線上投保住宅火災保險,可享保費優惠 83 折起;活動期間完成投保並「填寫滿意度問卷 或 選擇電子保單」,還有機會抽中家電大獎。活動內容與適用條件請以國泰產險官網公告為準。