美國 6 月生產者物價意外下降,顯示美伊戰爭近期再度升級前,供應鏈上游的通膨壓力已有所緩解。繼前一天公布的消費者物價指數 (CPI) 低於預期後,最新數據進一步削弱市場對聯準會 (Fed) 近期升息的押注,7 月升息可能性幾乎遭到排除。

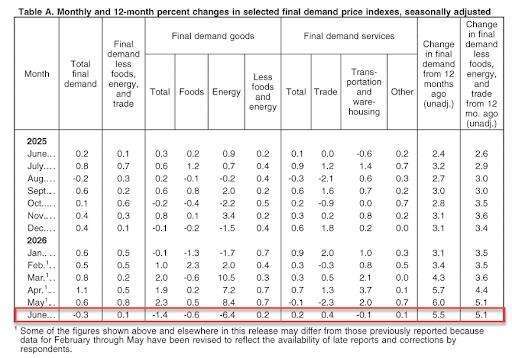

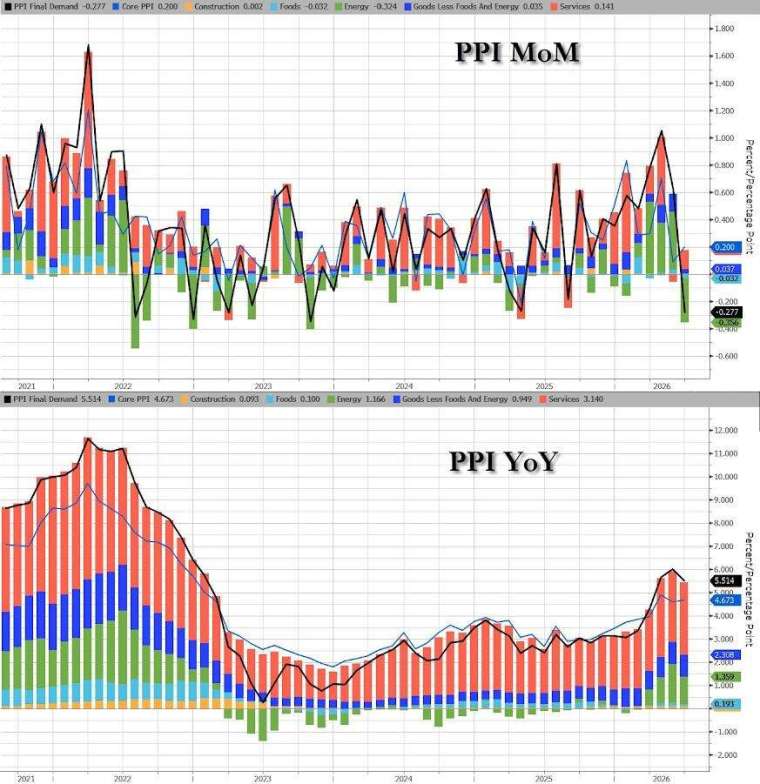

美國勞工統計局 (BLS) 周三 (15 日) 公布,6 月生產者物價指數 (PPI) 月減 0.3%,為 2020 年 4 月以來最大降幅之一,遠低於市場預期的持平;5 月增幅也從原先公布的 1.1% 大幅下修至 0.6%。與去年同期相比,6 月 PPI 年增 5.5%,低於 5 月的 6.0%。

剔除食品與能源後,核心 PPI 月增 0.2%,低於市場預期的 0.3%,年增率則為 4.7%,同樣顯示企業生產端的價格壓力正在降溫。此前公布的 6 月 CPI 也月減 0.4%,創 2020 年 4 月以來最大降幅,年增率由 5 月的 4.2% 放緩至 3.5%。

能源價格大跌成降溫主因 商品通縮、服務仍漲

6 月 PPI 下降主要由商品價格帶動。最終需求商品價格月減 1.4%,創 2022 年 7 月以來最大降幅,其中能源產品價格大跌 6.4%,食品批發價格也下降 0.6%;相較之下,服務價格仍上漲 0.2%。

汽油價格大跌 12%,占 6 月最終需求商品價格降幅近三分之二,柴油、航空燃油、原油、新鮮蔬菜以及熱塑性樹脂與材料價格也同步下滑。值得注意的是,塑膠樹脂與材料價格為 2026 年來首度下降,顯示部分上游生產成本壓力開始消退。

運輸與倉儲服務價格同樣下降,但卡車貨運費率仍處高檔,原因包括燃料成本上升,以及美國總統川普收緊移民政策導致司機人力減少。食品價格則為三個月來首度下跌,此前惡劣天氣、戰爭與關稅等因素一度推高今年食品成本。

數據中心與國防生產這兩項今年新興的通膨來源也出現降溫跡象,電子零組件與配件價格連續第二個月下降,與政府國防採購相關的價格則下跌 2.2%。

7 月升息幾乎出局 中東戰火恐讓通膨再度升溫

PPI 報告中部分項目會直接納入 Fed 偏好的個人消費支出 (PCE) 物價指數,因此格外受到市場關注。6 月相關細項表現不一,機票價格上漲 1.9%,但投資組合管理費用的增幅較 5 月明顯放緩。

在 PPI 數據公布前,經濟學家估計,6 月核心 PCE 月增 0.2%,低於 5 月的 0.3%,年增率則可能從 3.4% 降至 3.3%。美國經濟分析局 (BEA) 預定 7 月 30 日公布 6 月 PCE 物價、個人所得與支出數據。

隨著 CPI 與 PPI 接連低於預期,市場幾乎排除 Fed 在 7 月升息的可能性,相關機率僅剩約 9%,但 9 月升息機率仍約 45%。Fed 主席華許 (Kevin Warsh) 周二向國會表示,央行對持續高漲的通膨「零容忍」,並警告不能因單次有利的 CPI 報告就宣布「任務完成」。

然而,通膨降溫可能只是短暫喘息。美伊停火協議上周破裂,荷姆茲海峽商船遇襲後,雙方再度互相發動軍事攻擊,美國也重新對伊朗實施海上封鎖,推動油價升至四周高點。若能源價格持續反彈,可能重新推高企業成本與消費者物價,並讓 Fed 未來的利率決策更加複雜。