壹、前言

不能發生的地緣政治軍事戰爭風暴:本周 2017 年 4 月 25 日,北韓建軍 85 周年紀念日後,美國與北韓戰爭危機升高?財務理論詮釋「市場風險」等同於「系統性風險」;CAPM 模型將股票投資所需面對的風險,區分為系統與非系統風險。非系統風險是個股、或是個別有價證券才有的自己獨特風險;這些個股各自所擁有的風險,可透過「投資組合」的運用加以分散。但在投資組合中有獨立個股,也有多種個股交叉形成的風險。一、交叉風險是個別股票混合為投資組合後的風險,是以「共變異數」Covariance 為程度衡量;共變異數越大,表示該項投資組合所能分散,非系統風險能力越低,投資者必需重新調整投資組合才能降低風險。二、系統性風險是無論如何多無法迴避的風險,天塌下來大家多跑不掉。當然在實際現實投資世界中,不會只有一種風險影響股價、與投資組合報酬率。例如最近壓抑股市沉重戲碼是地緣政治,與 2017 年第一季美國經濟成長率不如預期、中國同季 GDP 成長率超過預期等,至少三個重要情勢變化。三、計算風險如何找到相關量化指標?地緣政治量化風險指標為油與金價;金價漲勢越兇猛,表示後續政治風險越大;GDP 風險指標是政府公債殖利率,殖利率跌得越兇、表示未來 GDP 展望越差、資金進到風險性低的金融資產去了。

貳、原先預期的歐洲政治風險反變成次要了?

從 2016 年 6 月 23 日英國脫歐公投通過後,到 2016 年 4 月 15 日,美國正式對北韓發出最強烈警告;掀開了「地緣政治」對金融市場壓抑效果。這樣的風險變化起因於,美國對中東茉莉花革命紛擾態度轉變,美國強化對敘利亞長期內戰及伊斯蘭國的戰略變硬了。一、美國與俄羅斯多不想主導敘利亞內戰,但美國希望能出現非世襲與民主的敘利亞政府。美軍對敘利亞政府與反對軍,設定了不得使用化學武力的底線。4 月初美軍發現敘利亞政府軍踩過紅線,於是動用 59 顆戰斧飛彈襲擊敘利亞政府空軍基地。二、4 月中旬美軍發現,伊斯蘭國戰士集結阿富汗邊界,在地道活動非常忙碌;於是美軍也使用非核最大飛彈,驟然轟炸阿富汗伊斯蘭國。自 2016 年底美國總統大選後,美國不僅改變對外貿易態度;對全球軍事行動近期突然無預警轉趨積極。三、尤其是更進一步對北韓核彈試爆威脅,美國已由「六方和平會談」退出,委由中國持續嚐試再續進行說服外;進一步也打算在中國無法改變,北韓持續核武發展路線後;動用傳統武力解決長期困擾東北亞的朝鮮問題。南韓、美國與北韓對立涉及中國、南韓與日本、俄羅斯國家安全。

在國際經濟貿易上無意當東道主後,美國在軍事武力態度的轉變,使得全球股市自 2017 年 4 月起受到壓力;這是在 2016 年美國總統大選前後,金融市場從沒預期到的變化。當時金融市場矚目聚焦在貨幣升息、財政公共支出政策與貿易保護主義;川普近期積極突兀軍事行動讓市場愕然。這與 2016 年下半年,投資銀行對政治風險,多聚焦在歐洲各國國會、與總統等選舉預估有所不同。在英國確定脫歐後,2017 年將國會改選的法國、義大利、德國等,多被視為會導致歐盟解體風險,全球金融市場必需有所戒備的利空。但邁入 2017 年初起所見到的事實變化卻是,法國極右派當權色彩漸漸降低,而歐盟政局最關鍵的德國總理;現任總理梅克爾政治民調聲望高居不墜。再加上近期冰島,這個歐洲最早發生主權債務危機國家,經債權重組、自我努力與 IMF 等救援後脫離困境;歐洲經情勢反而由英國脫歐後轉趨穩定。

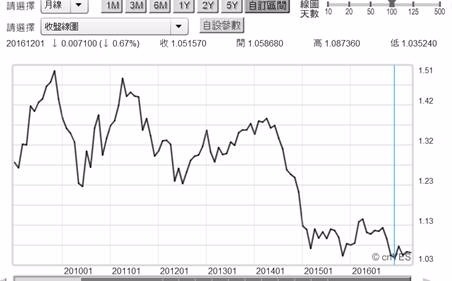

在 2009 年 11 月歐元兌換美元匯率,曾高達 1.545 兌換 1 美元;自此之後最低價位出現在,2016 年 12 月的 1.03524 兌換 1 美元。這是歷經全球金融風暴、美國 Fed 的 QE 政策、歐洲主權債務危機、歐洲央行負存款準備率政策、歐洲央行 QE 政策後,匯價變動結果。而當 Fed 不但已停止 QE 而且要升息;而歐洲央行也要停止 QE,且主權債務危機轉好情況下,2018 年歐盟應有復甦機會。反而是美國在貿易、財政政策、全球軍事等轉變,對全球金融市場出現出奇不意效果;財政政策帶動全球股市預期利多,但軍事行動則造成保守。

叁、運用金融資產價格對地緣政治風險觀察與預估?

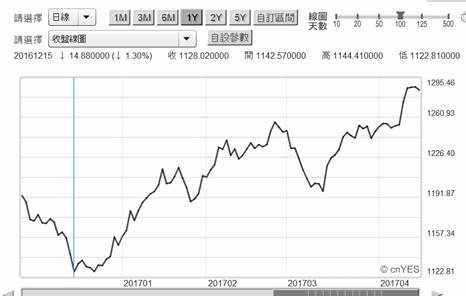

就人類文明價值,美國與北韓核子衝突絕對不能發生,人類的和平相處勝過對金價的投資獲利;沒有生命、空有財富絕對是枉然。由短期國際金價走勢所見到的是,它在 2017 年 3 月底後上揚趨勢,它正在反應美國軍事強悍、朝鮮半島情勢緊張。朝鮮半島是否會發生戰爭?主要關鍵繫於,北韓是否會進行第六次核彈試爆;這是美國軍事動武底線;北韓、中國與俄羅斯對此多非常清楚。北韓會踏破這個底線嗎?這就要問踏破這底線,對北韓本身有何實質利益?評估北韓長期的武力策略,應從中國、俄羅斯這一方立場。其實不必再進行第六次核彈試爆,北韓擁有核子武器事實已存在;北韓除因此對南韓與日本形成威脅外,最重要是在共產黨世界中,它也因此擁有與中國、俄羅斯平起平坐的軍事實力。外界無法得知北韓核彈試爆,到底計畫得進行到第幾次,才能滿足它所預期國家戰略利益需求。但是它的對手日本與美國,甚至它最好盟友中國,表面上多已無法再忍受第六次核彈試爆;目前只有俄羅斯仍然續相挺、站在它這邊。

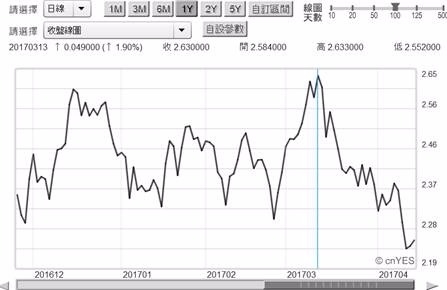

再檢視美國 10 年期公債殖利率變化,短線最高殖利率為 2017 年 3 月 13 日 2.65%、這就在 Fed 升息的前兩天。在升息利空出盡、及地緣政治風險升高後,買盤的增加使殖利率持續下跌,一度跌到 2.18%。由這個指標與金價的上揚,多明確指向戰爭的風險可能發生。一、由理性角度思考,中國與北韓不僅有幾百年政治淵源,過去也有抗美援朝的強烈革命情感;中國必然不會讓,北韓踩過美國的紅線。對中國而言,目前經濟快速發展中,最怕的是捲入戰爭或是內亂。幾年前習近平與李克強體制剛運作之初,中共不斷對內強調穩定壓倒一切。二、中國的經濟改革思想改變於 1978 年,但在 1989 年因六四天安門事件,使得改革開放步伐暫停。當時動亂情勢經過強勢反擊結果,引發中共領導階層更替;江澤民與李鵬替代了胡耀邦與趙紫陽。習近平與李克強主導的中央政治局,能夠允許中國捲入北韓核子危機中?三、但是相對的如果是美國先對北韓發動戰爭?這必然是中國遇到比六四還嚴肅的國家發展挑戰。當前中國經濟體正邁向國際化,北京政權即將在 2017 年 5 月,首次召開「一帶一路」全球論壇。北韓若執意要進行再一次核子試爆結果,可能會使中國「一帶一路」起步受阻,經濟硬著陸機率增高;這是中國經濟大利空。中國無論如何多不會,讓平壤再次進行核子試爆;也不會讓北韓出現,讓美國先行動武的情勢發展。

肆、結論:美國戰略忍耐已經結束、理性處理紛爭否極泰來!

為因應此項危機,美國副總統彭斯於 4 月 17 日訪問韓國;美國對於北韓核彈危機的戰略忍耐已經結束。言下之意是,美國未來只有行動沒有緘默與忍讓。美國戰略忍耐的實際動作,就是自 2016 年 7 月美國要求在韓國境內,佈署「薩德飛彈防禦系統」開始。它是一種對短、中程飛彈的防禦武器;軍事專用語為「戰區高空防禦」(THAAD)。由於北韓揚言它的長程彈道飛彈,可攜帶核子彈頭飛越太平洋轟炸美國本土;原本投鼠忌器對中與俄國有所顧慮的南韓,在 2016 年 11 月北韓再次核彈試爆後同意美國該項決定。薩德的偵測範圍可達半徑 2,000 公里,位處南韓的薩德系統必可清楚監視到中國、俄羅斯、北韓軍事動態一舉一動。南韓此舉惹火中國民族情緒,薩德系統所在地的南韓樂天企業集團,當時馬上在中國受消費者全面抵制,生意幾乎沒法做下去。中國反韓情緒怒氣至今未消,南韓歌星等演藝人員被中國禁演;韓劇在中國幾乎停播。2017 年 3 月災情繼續從娛樂與觀光等,延燒擴大到生產事業,大陸廠商禁止採用 LG 所生產的面板等。而就在朝鮮危機瀕臨 2017 年 4 月 25 日攤牌之際,4 月 19 日已經確定要脫歐的英國,首相梅伊又拋出要提前改選英國國會議題,使得全球股市在 4 月 18 日大震盪。金融市場第二季起,就得接受政治利空挑戰的情勢還是無法迴避;人類的繁榮與生存是建立在,彼此忍讓謙和之上;理性處理紛爭、始能否極泰來、世界大同!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)