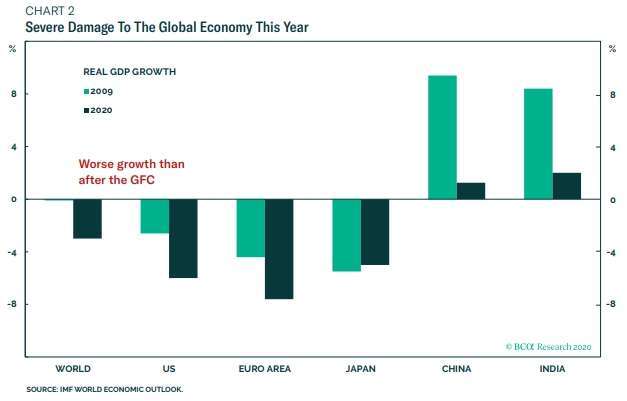

隨著全球新冠病毒 (COVID-19) 疫情肆虐,各國隨之祭出的封鎖措施已付出沉重的經濟代價,如國際貨幣基金組織 (IMF) 即預計,2020 年全球 GDP 成長率將萎縮 3%,創下自 1930 年代以來的最嚴重經濟衰退,反觀 2009 年金融危機期間,全球經濟也尚未顯著衰退,本次新冠肺炎對經濟的打擊,已是不言可喻。

但與 1930 年代的一個關鍵區別是,當今的衰退是各國自我引發的,因為各國政府希望勞工們更多地待在家中,而隨著全球疫情趨緩,目前最令人憂慮的是,當企業復工時,勞工要多久才能重返工作崗位、企業要多耗時多久才能回到正常的生產水準?

截至四月底為止,全球已有不少國家開始緩慢但穩定地重啟經濟,雖然這將可望帶動經濟出現「U 型復甦」,且各國政府目前看來已明確復工標準,就是一旦將感染率降低到足夠低的水平,可以在不引發第二波疫情的狀況下,那麼就將放鬆一部分的封鎖措施,但在「U 型復甦」的期待下,全球仍是有不小的經濟下行風險存在。

U 型復甦的下行風險一:疫情未結束就解封

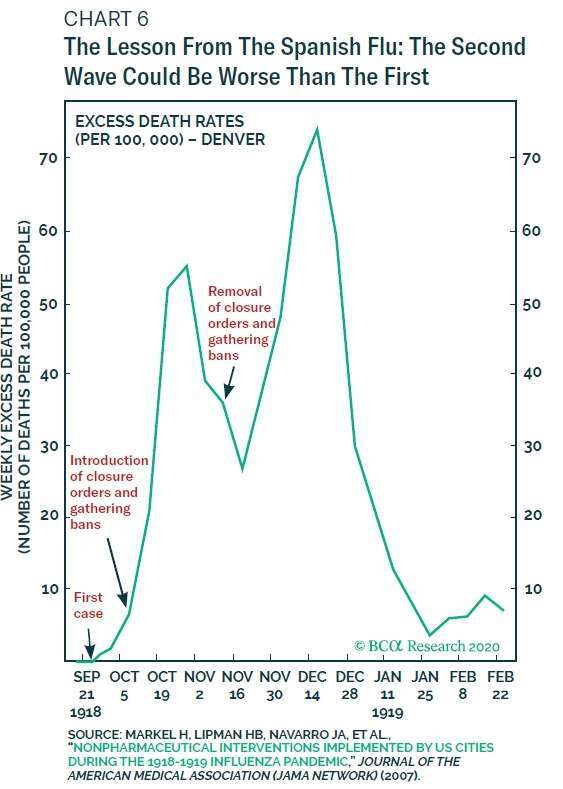

如上所述,多數國家認為,一旦新增病例的數量降至足夠低的水平,就可以在不重新引發大流行的情況下放鬆部分封鎖措施,但這顯然也存在危險,那就是過於激進和過早地放鬆封鎖,如當年的西班牙流感就發生過這種情況。

以西班牙流感的經驗為例,在第一波疫情尚未完全消滅的狀況下重啟經濟,若造成第二波疫情爆發,那麼嚴重程度還將超過第一波疫情。

目前全球新冠肺炎疫情最為嚴重之地區即為美國,目前美國第一波疫情顯然尚未結束,雖然紐約的新增確診病例數量持續下降,但美國其他州的新增確診病例卻在上升,因此,在過去的五週中,全美新冠病毒確診病例總數仍是保持穩定不變。

另外,從全球疫情的角度來看,全球狀況也與美國相同,例如西歐和東亞的新增病例數量的下降,就已被俄羅斯、印度、巴西等國新增病例上升所抵消。

U 型復甦的下行風險二:對企業的永久性打擊

在疫情的打擊下,已有不少體質較差的企業聲請破產,最新破產案例如美國具有百年歷史的連鎖百貨 J.C. Penny (JCP-US),目前全球經濟已存在著大量不對稱,即失業比找工作容易、開一家新企業比破產更困難。

到目前為止,好消息是破產情況有限,而且大多數失業工人還沒有被永久解僱,因此,在大多數情況下,企業與工人之間的關係尚未被切斷。

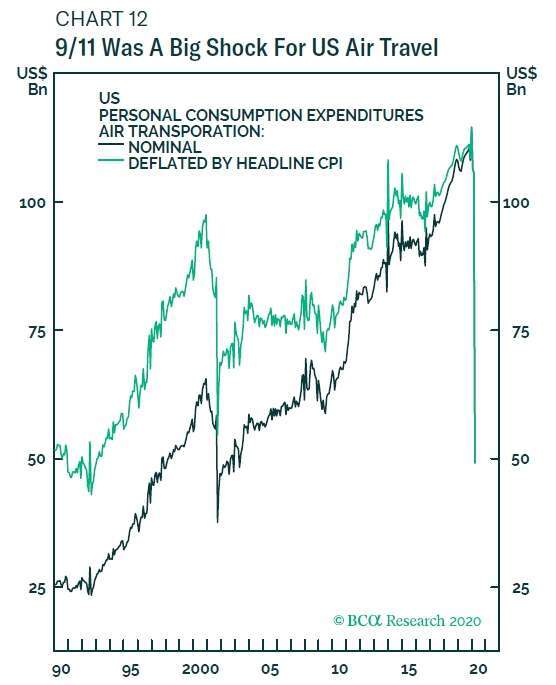

但遺憾的是,如果失業率居高不下並且經濟活動持續蕭條,那麼經濟就將遭受永久性損害,尤其對於某些產業來說,例如航空業,受到長期損害幾乎已成定局,因為過去家庭在航空旅遊方面的消費,實際上是花費了 10 年才恢復到 911 恐攻之前水平;而儘管旅遊業、酒店業以外的企業將看到較強勁的反彈,但只要社交遠離措施存在,其他產業也可能會遇到需求疲軟的情況。

而更大的問題在於,各國政府推出的財政政策,恐無助於扭轉大流行對 GDP 的直接打擊,因為如果人們不能工作,人們就無法生產,無法對經濟產出提供正面幫助。

各國財政政策可以做的是,就是將足夠的資金投入到家庭和企業手中,幫助財務狀況正常運行,同時希望創造一些被壓抑需求,並期待這些需求可以在企業復工後釋放出來,故在目前和可預見的將來,各國恐怕是沒有收緊財政政策的理由。

U 型復甦的下行風險三:地緣政治風暴再起

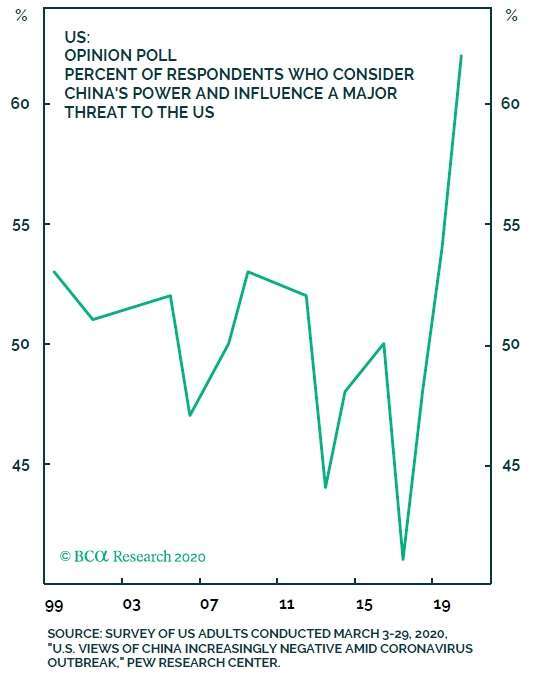

近期美國總統川普 (Donald Trump) 不斷抨擊,中國在新冠病毒爆發初期隱匿疫情,美中兩強於貿易戰和華為的兩大問題上,衝突更是日益加劇。

再加上美國民眾對中國的反感情緒,也在日漸增強,故隨著美國總統大選臨近,美國大選的最終決勝點,可能取決於哪位美國總統參選人對中國的態度更強硬,誰的勝選機會就較大。

鑑於美國經濟在疫情打擊下已經奄奄一息,故川普正試圖將拜登 (Joe Biden) 貼上對中國問題上態度消極,且存在利益衝突的標籤,川普競選陣營正以「戰爭總統」為選戰策略,為川普謀求連任機會。

而在美國國內政治方面,疫情大流行更是加劇了本就已經嚴重的貧富均問題,例如高薪的白領工作者能夠在家舒適工作,而較貧窮的藍領工作者則是廣泛地被要求放無薪假,或是被要求處在危險的病毒曝險環境中工作,目前尚不清楚這一分野會給美國政治帶來什麼衝突,但可能不太會是良性的。

你的投資策略該怎麼佈局?

隨著各國已開始陸續放寬部分封鎖措施,而若出現第二波感染,人們對該病毒擴散的擔憂可能會再次加劇,從而導致風險性資產再次遭到拋售,雖然企業的獲利預估已經有所下修,但可能當前的獲利預估仍是過高,這也使得美股預估本益比 (Forward PE Ratio) 居高不下、更容易出現新一波修正。

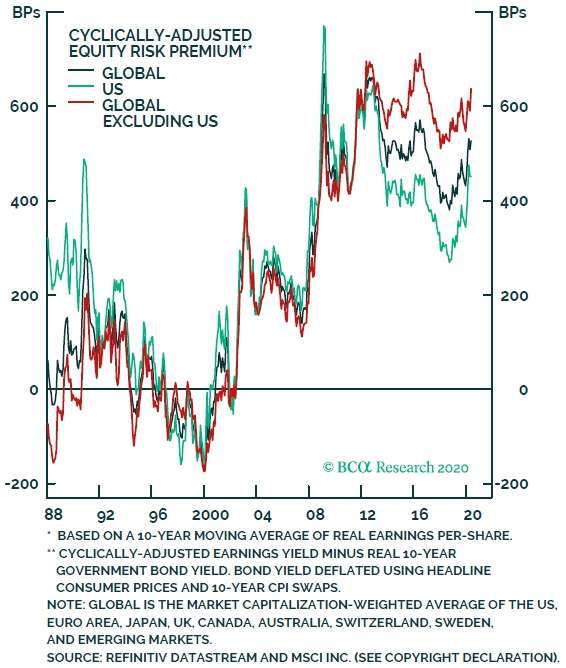

但從長期來看,雖然 U 型復甦具有不確定性,但只要美股盈餘殖利率 (Earnings Yield) 和美債殖利率 (無風險利率) 之間的利差夠大,就足以證明投資人應該在 12 個月內適度超配股票,而若全球經濟反彈,週期性類股如能源股等,就有望跑贏防禦性類股。

註:盈餘殖利率 (Earnings Yield) 公式為:EPS / 股價

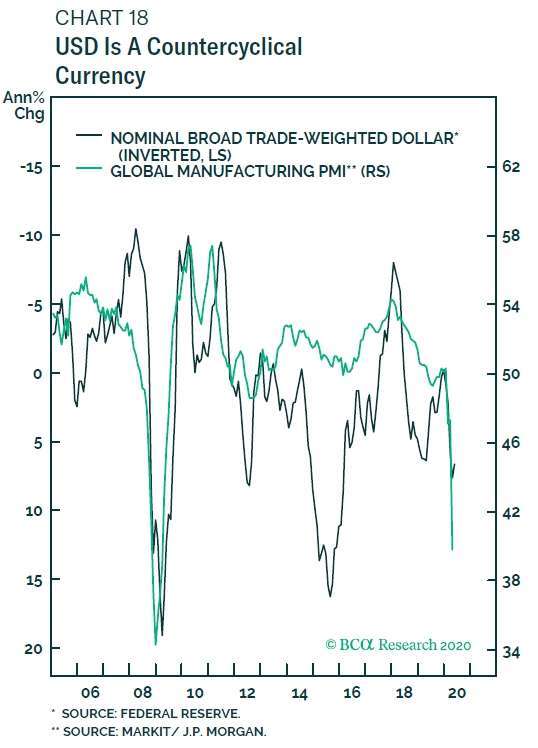

另外,若是全球經濟出現反彈,那麼作為避險貨幣的美元,即可能會出現走弱,而美元走弱將推高大宗商品價格,從歷史上看,全球經濟成長和美元疲軟,將令非美股企業的股價表現,能夠跑贏美股同業,因此,適度將全球股市納入投資組合中,也將是找尋超額 Alpha、擊敗大盤 Beta 的重要策略之一。

(本文不開放合作媒體轉載)