美國周二(13 日)公布 5 月消費者物價指數(CPI)年增 4%,連續第十一次下降,寫 2013 年 3 月以來最慢增速,略低於市場預期的 4.1%,也低於前值 4.9%;扣除食品和能源成本的核心 CPI 年增 5.3%,符合市場預期,略低於前值 5.5%,創下 2021 年 11 月以來新低。美國通膨持續放緩,給了聯準會(Fed)官員本周暫停升息的理由。

按月來看,5 月 CPI 成長 0.1%,低於市場預期的 0.2%,較前值 0.4% 明顯下滑;核心 CPI 成長 0.4%,符合市場預期與前值的 0.4%。

美國 5 月 CPI 數據公布後,美股主要指數期貨短線上揚,納指期貨現漲 0.7%,標普 500 指數期貨現漲 0.3%,道指期貨現漲 0.15%,美元指數短線下挫逾 20 點。

Fed 青睞的「超級核心通膨」(剔除住房的核心服務通膨)年增幅放緩至 4.6%,創下 2022 年 3 月以來最低。

汽油是整體 5 月 CPI 下降的最大推動力,5 月能源指數年減 11.7%,而食品指數年增 6.7%。5 月住房指數月增 0.6%,4 月則成長 0.4%。5 月份的租金指數和業主等效租金指數月增 0.5%。

由於租金價格繼續飆升,5 月的核心通膨仍然高漲,不過住房和租金連續第二個月年增速放緩。

值得注意的是,5 月份上漲的其他項目包括二手車和卡車,連續第二個月上升 4.4%,以及機動車保險指數上漲 2.0%。服裝、個人護理和教育指數也在 5 月份有所上升。

整體來說,5 月美國服務業通膨溫和放緩,但仍接近 40 年高點,商品通膨再次加速。

5 月 CPI 數據公布的次日,Fed 將在新一次的聯邦公開市場委員會(FOMC)會議上決定是否升息,還是暫停升息並進一步評估經濟狀況。

先前包括 Fed 主席鮑爾在內的幾位決策官員已經暗示,他們傾向在 6 月 13 日至 14 日的會議上不升息,但仍替未來必要時收緊政策持開放態度。

雖然 5 月通膨率已降至約去年峰值的一半,但仍遠高於 Fed 的 2% 水準。經濟學家普遍認為,Fed 將在美國時間周三(14 日)的會議上維持利率不變,但預測人士和決策者對經濟是否有理由在 7 月的會議上再次升息仍意見分歧。

經濟學家認為,通膨和勞動力市場逐漸放緩,讓 Fed 能喘口氣在周三決定不升息,這可能是自 Fed 在 2022 年 3 月開始 40 多年來最快貨幣政策收緊行動裡來首次暫停升息。不過外界也預估,已將利率上調 500 個基點的 Fed 仍對進一步升息敞開大門。

有經濟學家認為,Fed 應該暫停進一步升息,同時評估迄今為止冷卻需求所採取的緊縮措施影響。然而,數據證明,排除這些不穩定的類別,通膨依然頑強且遠高於 Fed 的 2% 目標。5 月核心 CPI 成長 0.4%,連續第三個月以同樣的速度成長。

野村證券美國經濟學家 Aichi Amemiya 在談到物價上漲放緩時表示,Fed 可能需要時間來評估其政策和銀行業壓力是否正在對物價施加足夠的下行壓力。

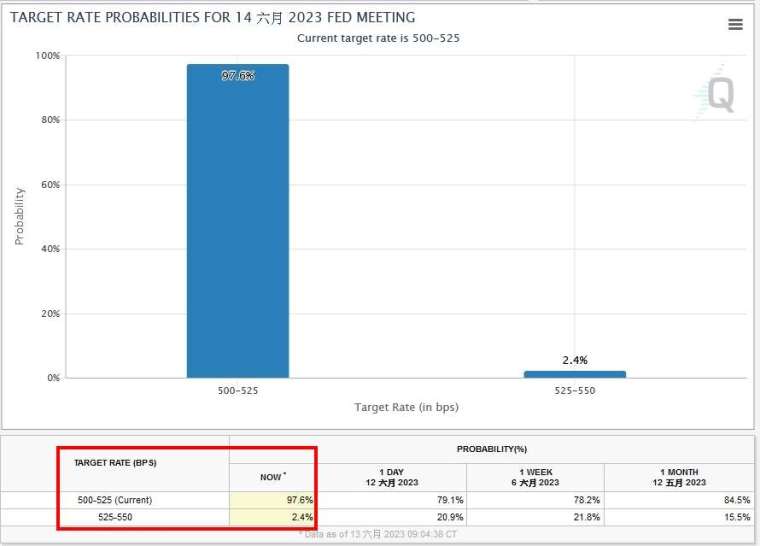

芝商所 Fed FedWatch Tool 數據顯示,市場預估 Fed 在周三維持利率不變的機率為 97.6%,升息 1 碼(25 個基點)的機率為 2.4%。