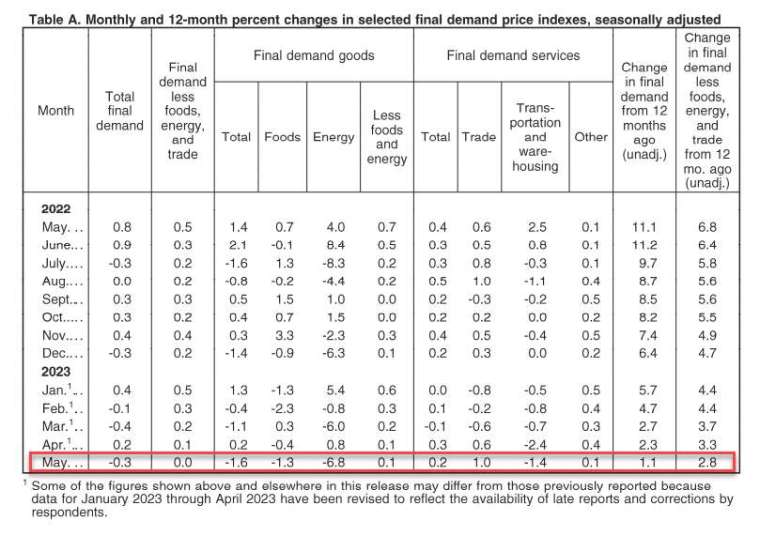

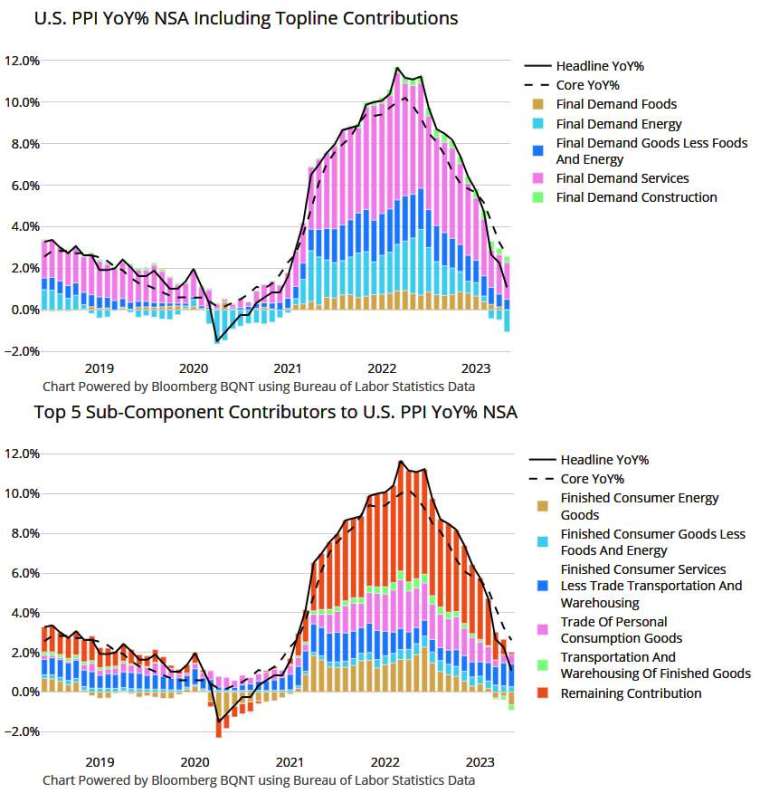

美國勞工部周三(14 日)公布的數據顯示,5 月生產者物價指數(PPI)年增 1.1%,低於市場預期的 1.5% 與前值 2.3%,創 2020 年 12 月以來新低;剔除波動較大的食品和能源後,5 月核心 PPI 年升 2.8%,寫下 2021 年 2 月以來新低,低於市場預期的 2.9%,修正後前值為 3.1%。

5 月 PPI 降幅遠超預期主因是受汽油成本下降助力,凸顯供應方面的通膨持續緩解,強化美國聯準會稍晚不升息的理由。

按月來看,美國 5 月 PPI 下降 0.3%,低於市場預期的下滑 0.1% ,前值報 0.2%;5 月核心 PPI 成長 0.2%,與市場預期和前值的 0.2% 持平。

觀察指數細項,5 月商品 PPI 下跌 1.6%,服務 PPI 僅上漲 0.2%。5 月最終需求商品指數出現近一年來最大降幅,其中 60% 的下滑是由於汽油價格下跌 13.8%。另外,5 月最終需求服務價格上漲中,逾 40% 歸因於汽車經銷商利潤率的提高 4.2%。

其他細項方面,5 月柴油、雞蛋、航空燃料、新鮮與乾燥蔬菜、廢鋼鐵等也出現了下跌。相反,煙草產品的價格上漲 1.7%。電力、飲料及飲料原料的指數也有所上升。

另外燃油、潤滑油零售指標、服裝、鞋類及配飾零售;證券經紀、交易、投資諮詢及相關服務;機械車輛批發;食品批發也有所成長。相反的,卡車運輸價格下滑 2.1%,投資組合管理和健康、美容、光學產品零售的指數也有所下降。

美國稍早公布的數據也顯示,企業許多成本進一步降低。美國供應管理協會(ISM)編制的 5 月價格指標走弱,而紐約聯準銀行衡量全球供應鏈壓力的指標下滑至紀錄低點。

市場看法

彭博經濟學家 Jonathan Church 表示,5 月份的 PPI 數據表明,商品價格出現明顯的通縮。綜合來看,5 月份的 CPI 和 PPI 數據表明個人消費支出(PCE)通膨走軟——Fed 更密切留意這兩個指標——支持了 6 月份聯邦公開市場委員會(FOMC)會議鷹派官員跳過升息(hawkish skip)的理由。

芝商所 FedWatch Tool 數據顯示,Fed 稍晚維持利率不變的機率為 95.4%,升息 1 碼的機率為 4.6%;7 月降息 1 碼的機率為 38.6%,維持利率不變的機率為 58.7%,升息 1 碼的機率為 2.7%。