由於油價飆升影響,美國通膨再加速成長,8 月消費者物價指數 (CPI) 年增率增速超過經濟學家預期,已連續兩個月反彈,其中核心 CPI 增速也有所提升,頑強的通膨恐讓聯準會 (Fed) 會在更長時間將利率保持在高位,甚至有可能在今年內再次升息。

美國勞工部周三 (13 日) 公布 8 月消費者物價指數 (CPI) 年增 3.7%,略高於市場預期的 3.6%,也高於前值 3.2%;不過扣除食品和能源成本的核心 CPI 年增 4.3%,符合市場預期且低於前值 4.7%,為近兩年來增幅小的一次。

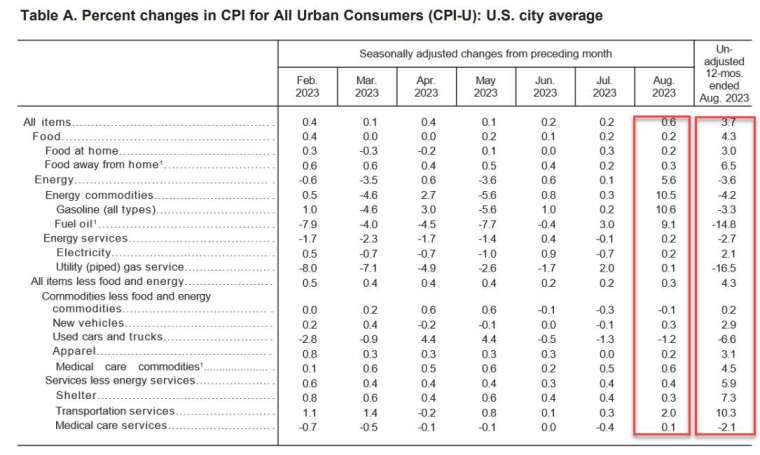

美國 8 月 CPI 月增 0.6%, 創下 2022 年 6 月以來最大增幅。(圖:ZeroHedge)

按月來看,8 月 CPI 成長 0.6%,創下 2022 年 6 月以來最大增幅,符合市場預期,高於前值 0.2%,其中汽油價格在 8 月成長逾一成是主要推手;核心 CPI 成長 0.3%,為 6 個月來首次加速成長,高於市場預期與前值的 0.2%,凸顯物價壓力仍在。

分析師認為,核心 CPI 降溫可能會在一定程度上減輕 Fed 的壓力,但油價的大幅波動,很可能會讓歐美各國需要在更長時間內保持高利率,而 Fed 在第四季仍存在升息的可能性。此外,美國核心 CPI 重新加速成長替 Fed 進一步升息打開大門,不過經濟也可能因此陷入低迷。

值得注意的是,Fed 密切留意的超級通膨指標──剔除住房後的核心服務業通膨在 8 月成長 0.53%,遠高 7 月的 0.2%,創 2022 年 9 月以來新高。按年來看成長 4.08%,仍保持在 4% 以上的高水準,因此 Fed 仍有可能在 11 月升息。

能源價格成長為 8 月 CPI 加速推手

觀察報告細項,能源成本是美國 8 月 CPI 成長的主因,占 CPI 漲幅的一半以上,按月來看成長 5.6% 遠高上月的 0.1% 增速。

另外住房指數持續上升也推動 8 月核心 CPI 反彈。核心 CPI 中的住房、汽車保險、航空機票、個人護理等價格有所上漲,而二手車和卡車、醫療服務、娛樂和通訊價格有所下降。

按年來看,8 月住房價格年增 7.3%,占核心 CPI 的 70% 以上。不過住房通膨率正在大幅下降,成長放緩的態勢變得更加明顯,8 月交通運輸首次擊敗住房,成為核心 CPI 最大推動因素。

分析認為,交通消費價格的重新成長將給股、債市一定衝擊,因為該數據一直是過去幾個月通膨退燒的主要推動力。

一些經濟學家認為通膨風險偏向上行,理由是保險成本上升,尤其是機動車輛保險成本,而醫療保險成本也預料從今年 10 月一路漲至明年春季。經濟學家還表示,如果美國汽車罷工持續一個月以上,可能擾亂供應鏈推高汽車價格。

這份 CPI 報告是 Fed 下周貨幣政策會議前將看到的最後幾項重要經濟數據之一,市場普遍預估 Fed 將在下周會議上維持利率不變。不過 Fed 主席鮑爾上個月曾表示利率將保持高位,如果經濟和通膨未能降溫,利率可能會進一步上升。

華爾街專家看法

彭博經濟學家 Anna Wong 和 Stuart Paul 認為,Fed 可能會忽略能源價格上漲,但目前不清楚決策者是否會對運輸服務價格成長採取同樣措施──在 2021 年經歷慘痛教訓之後,他們不應該忽略來自單一類別的潛在頑強通膨。

摩根士丹利全球投資辦公室分析師 Mike Loewengart 表示,這份 CPI 報告可能會讓那些期待通膨確立立即明顯降溫趨勢的人大失所望。但考慮到油價高漲以及近其經濟數據強勁,這些數據仍透露一些好的預期,但通膨降溫路上可能還會顛簸。他預估 Fed 下周將保持利率不變。

高頻經濟公司 (High Frequency Economics) 首席美國經濟學家法魯奇 (Rubeela Farooqi) 表示,8 月 CPI 報告支撐聯邦公開市場委員會 (FOMC) 下周會議上保持利率不變。至於未來政策路徑,有關通膨、就業市場以及對先前收緊貨幣政延後與累積的效應都要列入考量,將有助確認 Fed 是否已經完成升息還是要進一步升息。目前預估 FOMC 可能在年底前都會維持利率不變。

eToro 全球市場策略師 Ben Laidler 表示,今天通膨報告傳達複雜的訊息,不過是往正確的方向邁進。然而對 Fed 來說,數字仍不夠漂亮,可能會讓決策者把利率維持在高處一段時間,直到有更多進展。

市場反應

華爾街大多數分析師與經濟學家皆認為 Fed 下周將保持利率不變,美股主要指數周三開盤走高。截稿前,道瓊工業指數漲近 70 點或 0.2%,那斯達克綜合指數漲近 40 點或近 0.3%,標普 500 指數漲近 0.2%,費城半導體指數漲逾 0.7%。美國 10 年期公債殖利率升至 4.27%,美元指數也攀至 104.74。

芝商所 FedWatch Tool 顯示,利率期貨市場預估 Fed 下周維持利率不變的機率為 97%,升息 1 碼 (25 個基點) 的機率僅 3%。不過 11 月會議上利率按兵不動與升息 1 碼的機率各占 6 成與近 4 成。