標普全球(S&P Global)機構周二 (24 日) 公布的採購經理人指數 (PMI) 初步調查顯示,繼 8、9 月商業活動普遍出現停滯訊號後,10 月美國商業活動略有擴張,主因是製造業新訂單增加,擺脫連續 5 個月萎縮的頹勢,同時服務業活動也溫和加速,因為有跡象顯示通膨壓力緩解。

美國 10 月 PMI 報告:

- 製造業 PMI 初值報 50.0,市場預期 49.5,前值為 49.8,創 6 個月新高

- 服務業 PMI 初值報 50.9,市場預期 49.8,前值為 50.1

- 綜合 PMI 初值報 51.0,市場預期 50.0,前值 50.2,創 7 月以來新高

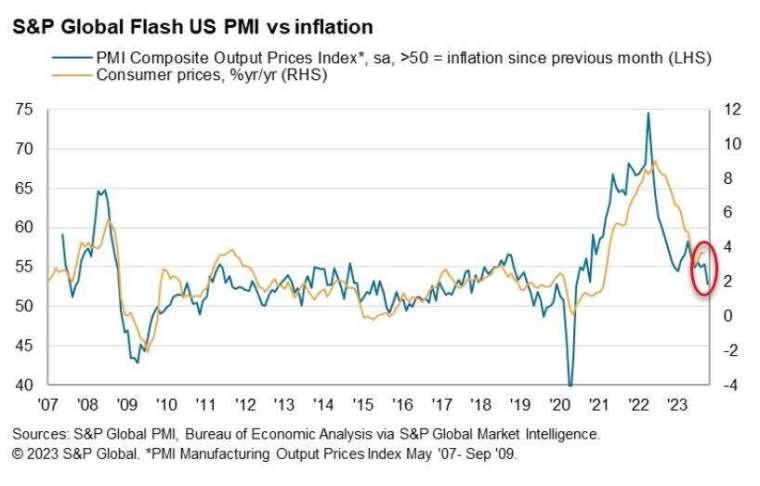

報告指出,工廠新訂單自 4 月以來首次出現成長,而服務供應商的新訂單降幅則有所放緩。與此同時,通膨壓力有所減弱,服務業成本投入的成長速度為 3 年來最慢,而服務提供商的價格漲幅為新冠億情爆發後不久的 2020 年春季以來最小,這一進展大受聯準會 (Fed) 決策者的歡迎。

報告還顯示,在石油及相關產品價格上漲的推動下,美國工廠的成本壓力確實有所增加。就業方面,服務提供商繼續招聘,儘管速度有所放緩,而製造商的員工人數則有所下滑。

製造商表示,由於前景不確定或為節省成本而採取的措施,他們並未填補職缺。10 月是該指數自 2020 年年中以來首次降至 50 以下。話雖如此,製造業形勢似乎正在好轉。在連續 5 個月收縮後,製造業指數微升至 50,表明陷入困境的製造業穩定擴張。

值得注意的是,企業對未來似乎也更加樂觀。在服務提供商的推動下,美國各行業對未來的信心達到 2022 年 5 月以來新高。市場信心受到需求增強、雇傭工人和擴大產能能力增強的預期支撐。

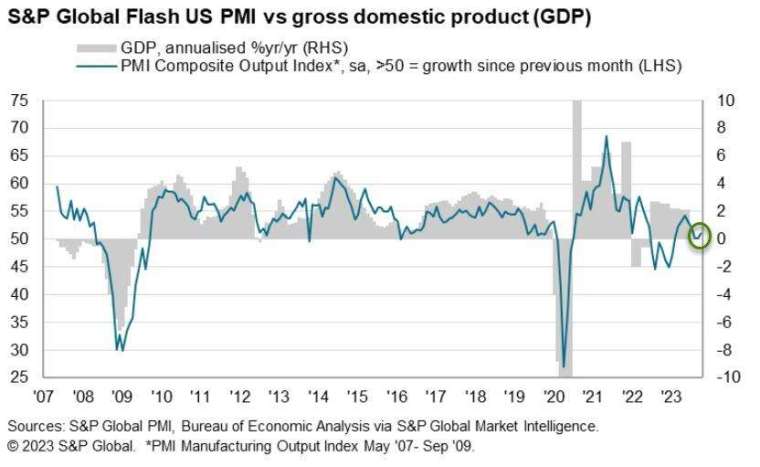

標普全球首席經濟學家威廉森 (Chris Williamson) 表示:「10 月份指數改善將增添美國經濟軟著陸的希望。近幾個月來,標普全球 PMI 一直是最悲觀的經濟指標之一,因此第四季初美國國內生產毛額 (GDP) 的回升是個好消息。」

威廉森還說,該調查的銷售價格指標目前接近疫情前的長期平均水準,與未來幾個月整體通膨率降至接近 Fed 的 2% 目標是一致的,這一目標似乎有可能在不導致 GDP 萎縮的情況下實現。

儘管最近的數據可能對經濟前景有建設性,但威廉森表示,最近中東地緣政治事件給經濟成長帶來下滑風險,給通膨帶來升溫風險。

PMI 數據公布後,對利率敏感的 2 年期美國公債殖利率上升;市場認為 Fed 在明年初升息 1 碼 (25 個基點) 的機率略高於 50%。

此外,儘管美國的商業活動顯示出彈性,但標普全球機構來自歐洲的調查數據顯示,經濟正在滑向衰退。歐元區 10 月綜合 PMI 降至 46.5 的 3 年低點,與預期略有改善的預期背道而馳,而英國 PMI 也顯示出萎縮。