國際油價周五 (29 日) 小幅收低,結束了原油自 2020 年以來首次下跌的一年,係因市場對需求前景的擔憂壓過了供應中斷的可能性和 OPEC + 的減產效力。

能源商品價格

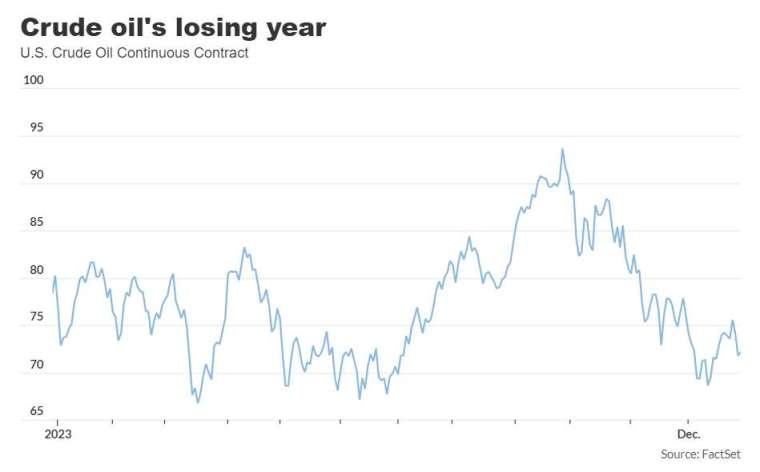

- 2 月交割的西德州中質原油 (WTI) 期貨價格下跌 12 美分或 0.1%,收每桶 71.65 美元。

- 3 月交割的布蘭特原油 (Brent) 期貨價格下跌 11 美分或 0.1%,報每桶 77.04 美元,此為交易最活躍的 Brent 期貨。

- 1 月交割的汽油期貨價格上漲 0.8%,收每加侖 2.103 美元。

- 1 月交割的熱燃油期貨價格下跌 0.1%,收每加侖 2.553 美元。

- 2 月交割的天然氣期貨價格下跌 1.7%,收每百萬 Btu 2.514 美元。

市場驅動力

美國基準 WTI 原油第四季暴跌 21.1%,全年跌幅 10.7%。Brent 原油今年第四季大跌 19% 以上,年度跌幅 10.3%。

2023 年汽油期貨下跌 14.5%,熱燃油下跌 24.1%。 天然氣暴跌近 44%。

由於石油輸出國組織及其盟友 (即 OPEC+) 維持減產,沙烏地阿拉伯自 7 月起自願減產 100 萬桶 / 日,俄羅斯採取行動限制出口,激勵夏季原油價格上漲。

儘管 OPEC + 減產與俄羅斯減少供應的舉措已延續至 2024 年初,但由於供應端未能實現嚴重短缺的預期,原油價格仍在 9 月下旬觸頂。分析師指出,這係因美國今年產量創歷史新高,其他非 OPEC 產油國的產量也限制了原油上漲空間。

10 月以色列與哈馬斯戰爭爆發後,由於市場擔心雙方衝突可能擴大並波及伊朗、美國,進而令中東供應中斷,激勵原油期貨價格上漲,但該漲勢未能挑戰 9 月的高點,且因局勢未擴大,其地緣政治風險溢價很快便消散。

爾後,由於伊朗支持的葉門胡塞叛軍襲擊通行紅海的商業船隻,導致航運改道,12 月油價有所反彈,但事實證明該漲勢難以維持。XM 高級投資分析師 Marios Hadjikyriacos 表示,投資者反而已開始關注明年石油市場可能出現供應過剩和需求不足的風險。

「儘管 OPEC + 已多次採取措施控制產量並支撐價格,但不太可能長期奉行同樣的策略,因為這會讓美國生產商搶走更多市占,美國生產商今年產量已提高到創紀錄水準。」

Rystad Energy 高級分析師 Lu Ming Pang 周五報告表示,與此同時,最近因冬季氣溫高於正常水準,令天然氣價格走跌。

取暖度日數 (HDD) 作為衡量取暖需求的常用指標,迄今一直低於正常水準,與 12 月 15 日報告的正常值相比減少了 28 個 HDD。雖然 HDD 預計上升至 1 月 5 日,但仍略低於正常水準。

Pang 指出,「取暖的天然氣需求可能因此增加,但仍將低於季節性正常水準。」天氣變暖、地下儲存量高水位,以及國內天然氣產量高,這些因素預計將抑制美國天然氣價格。