美國去年 12 月就業人數成長加快,同時薪資漲幅強勁且失業率保持在低點,打擊金融市場對美國聯準會 (Fed) 最快在 3 月開始降息的預期。

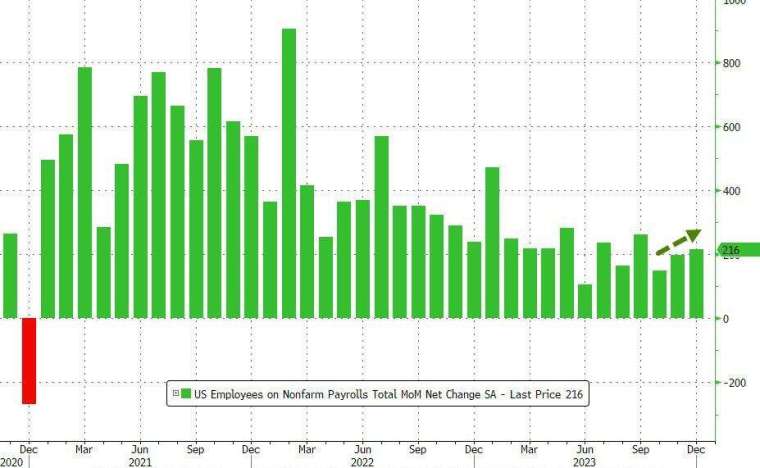

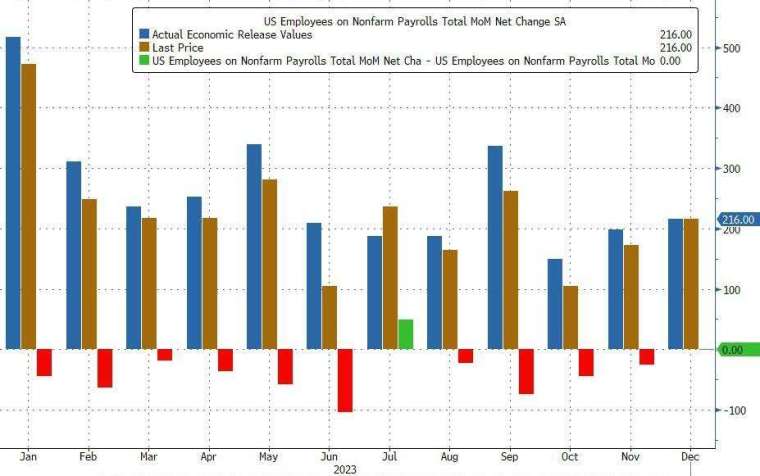

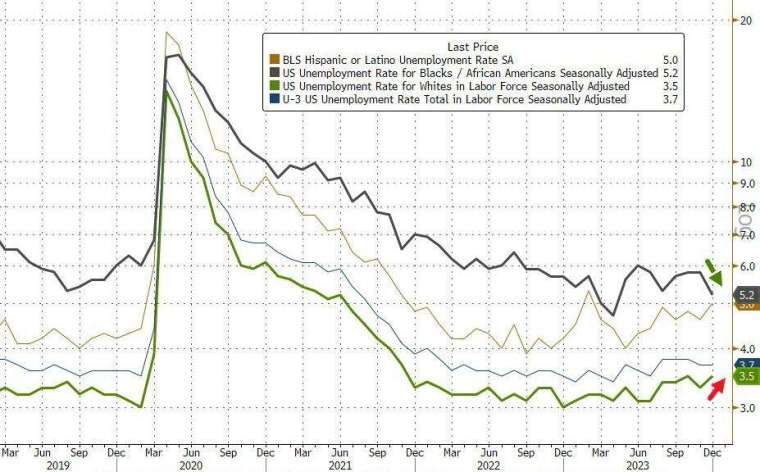

美國勞工部周五 (5 日) 公布數據顯示,去年 12 月非農就業新增 21.6 萬人,遠超市場預期的 17 萬人,前值自 19.9 萬人大幅下修至 17.3 萬人。當月失業率降報 3.7%,低於市場預期的 3.8%,與前值持平,另外平均時薪年增與月增速度均超出預期。

去年 12 月非農就業報告:

- 非農新增就業報 21.6 萬人,預期 17 萬人,前值 17.3 萬人

- 失業率報 3.7%,預期 3.8%,前值 3.7%

- 平均每周工時報 34.3 小時,預期 34.4 小時,前值 34.4 小時

- 平均每小時薪資年增率報 4.1%,預期 3.9%,修正後前值 4.0%

- 平均每小時薪資月增率報 0.4%,預期 0.3%,前值 0.4%

- 勞動參與率報 62.5%,預期 62.8%,前值 62.8%

報告顯示,美國經濟去年避免衰退,由於勞動力市場的彈性支撐消費者支出,美國經濟可能會持續成長到 2024 年。

與之前類似,先前月份數據有被下修情況,去年 10 月份新增就業人數下調 4.5 萬人,從 15 萬人下調至 10.5 萬人,去年 11 月新增就業人數下調 2.6 萬人,從 19.9 萬人下調至 17.3 萬人。這意味著過去 11 份就業報告中有 10 份被大幅下調。

另一方面,美國去年 12 月失業率為 3.7%,低於市場預期 3.8%,與前值持平,連續 23 個月低於 4%。失業率堅挺是由於勞動力減少,當月勞動力參與率從前值 62.8% 進一步降至 62.5%,下降主要集中在年輕人和老年人,25 至 54 歲人口的參與率下降了 0.1%。

值得注意的是,去年 12 月薪資增幅超預期,平均時薪月增 0.4%,超出預期的 0.3%,與前值持平,然而年增速意外升至 4.1%,超出市場預期的 3.9%,較前月的 4% 加速。其中,醫療保健、政府、建築、休閒和飯店業等行業帶動薪資成長。

12 月數據替穩健的就業市場一年劃上句號,而就業市場一直是消費支出復甦的主要引擎。隨持續的就業成長和通膨的進一步降溫,將增強 Fed 實現經濟軟著陸的前景。

非農報告公布後,與 Fed 會期掛鉤的交換合約顯示,3 月降息 1 碼 (25 個基點) 的可能性略低於 50%。這低於周五開盤時逾 60% 的水準。2024 年全年來看,交換合約顯示,政策利率料下調約 128 個基點,低於本周三的約 145 個基點。

數據公佈後,美國 10 年期公債的殖利率高達 4.097%,並沒有看到多少回檔。這是因為,有數據在手,3 月份降息的可能性正在下降,而且有大量的供應即將到來,未來一周將有 1,100 億美元的長期公債供應。

專家看法

彭博經濟學家 Anna Wong、Eliza Winger、Estelle Ou 表示,12 月就業報告中唯一的好消息是非農就業數據出人意料地高。報告的其餘部分充斥著勞動力市場快速降溫的證據:家庭就業人數出現自 2020 年 4 月以來的最大降幅,失業持續時間激增、勞動參與率下降、更多的臨時工找不到工作,更多的人因經濟原因從事兼職工作,工作時間減少。

高盛經濟學家 Manuel Abecasis 表示不會對這份報告太過擔憂,他指出主導招聘的 3 個行業占就業人數的 40%,占總就業人數 70% 的產業淨就業人數持續增加。展望未來,他預估整體勞動力需求將繼續逐步緩解,但招聘範圍將有所擴大。

市場反應

截稿前,美國主要指數開平後緩步走高,道瓊工業指數漲逾 100 點或近 0.3%,那斯達克綜合指數漲逾 70 點或近 0.5%,標普 500 指數漲 0.5%,費城半導體指數漲近 1%。美國 10 年期公債殖利率自開盤的 4% 水準小幅跌至 3.98%,美元指數跌至 101.84。

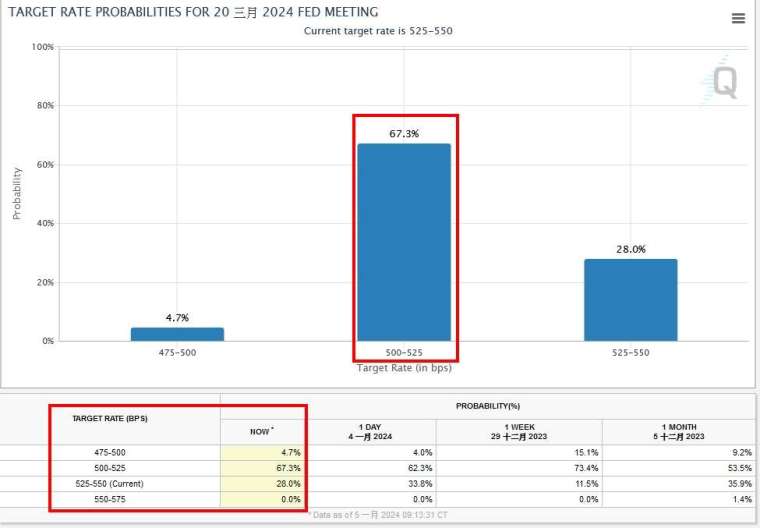

根據芝商所 FedWatch Tool 顯示,市場預估 Fed 在 3 月降息 1 碼 (25 個基點) 的機率為 67.3%,較前幾周有所下滑,維持利率不變的機率為 28%,降息兩碼 (50 個基點) 的機率為 4.7%。