由於住房通膨尚未明顯消退,美國去年 12 月消費者物價指數 (CPI) 年增速度超乎經濟學家預期,因此可能推遲市場期待已久的聯準會 (Fed)3 月降息。

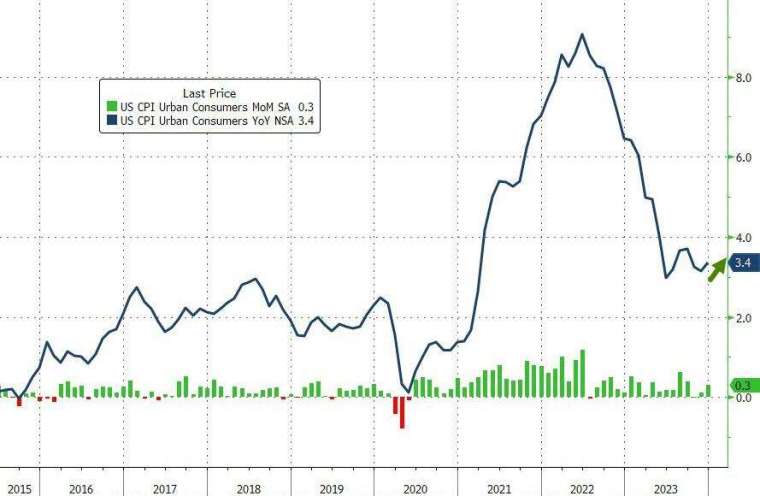

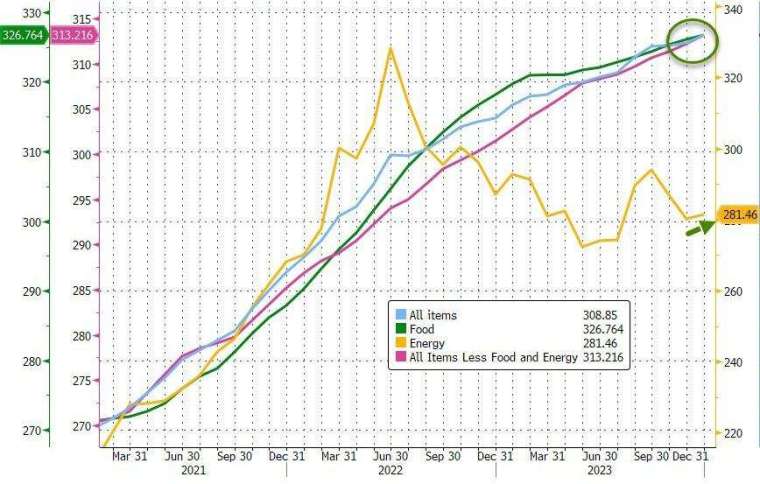

美國勞工部勞工統計局 (BLS) 周四 (11 日) 公布數據顯示, 去年 12 月 CPI 年增 3.4%,高於經濟學家預期的 3.2%,低於前值的 3.1%;按月來看,去年 12 月 CPI 成長 0.3%,高於經濟學家預期的 0.2%,也高於前值的 0.1%。

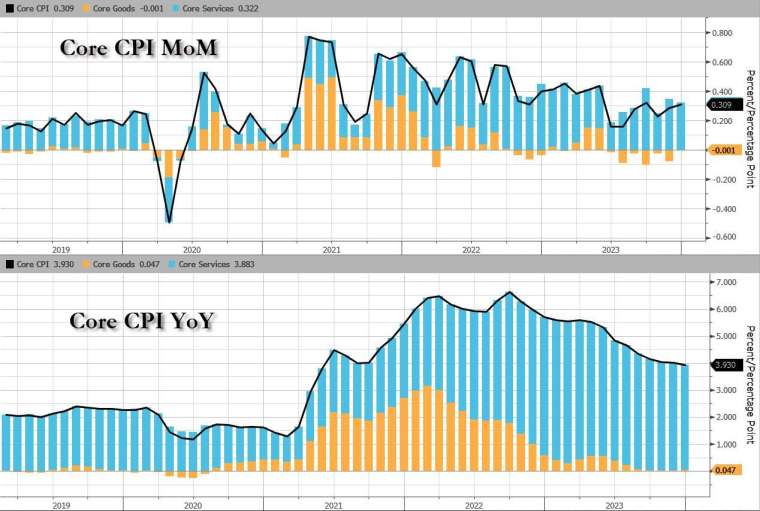

扣除食品和能源成本的去年 12 月核心 CPI 年增 3.9%,高於經濟學家預期的 3.8% 與但低於前值 4.0%,為 2021 年 5 月以來首次降至 4% 水準之下;按月來看,去年 12 月核心 CPI 成長 0.3%,符合經濟學家預期也與前值持平。

值得注意的是,去年 12 月超級核心 CPI(剔除住房的核心服務通膨) 年增 4.09%,按月來看成長 0.4%,其中每個細項通膨均有所成長。

根據 BLS 公布數據,去年 12 月服務業 (主要是住房) 成本再次加速,食品通膨創下新高,能源通膨下降趨勢陷入停滯。觀察數據細項,住房、電力和機動車輛保險的支出有所增加,其中二手車價格連續第二個月上漲,打破分析師對其下滑的預期,汽車保險價格的年增幅度為 1976 年以來最大。

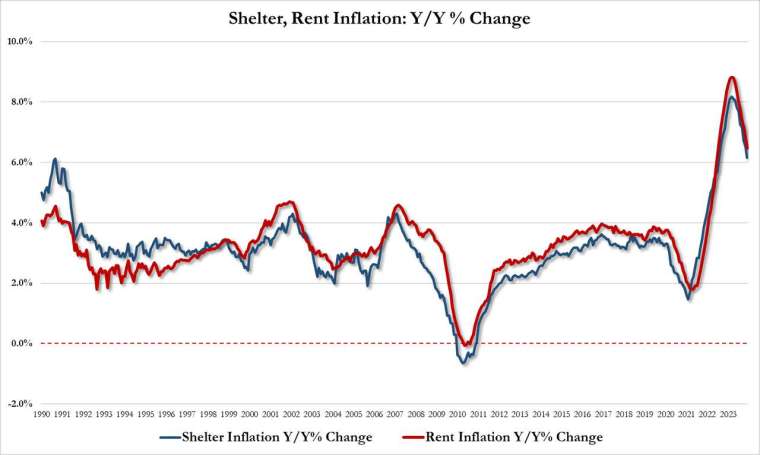

住房價格在整體 CPI 指數中占約三分之一,占其升幅的一半以上。去年 12 月住房通膨年增 6.15%,低於去年 11 月的 6.51%,為 2022 年 7 月以來新低;去年 12 月的租金價格年增 6.47%,低於去年 11 月的 6.87%,為 2022 年 7 月以來新低。經濟學家認為,住房通膨的持續放緩將為核心 CPI 降至 Fed 目標的關鍵。

另一方面,商品價格的持續下降在最近幾個月替消費者提供一些安慰。所謂核心商品價格 (不包含食品和能源商品) 在連續 6 個月下滑後變化不大,主要是二手車價格意外回升,打破分析師對其再次降溫的預期。

另外,去年 12 月食品通膨創下新高,6 大食品雜貨店食品指數中有 4 個指數上升。肉類、家禽、魚類和蛋類的指數月增 0.5%,其中蛋類指數大幅成長 8.9%,而外出用餐指數年增 5.2%。

有市場分析指出,儘管通膨有所回升,但不太可能動搖 Fed 今年降息的趨勢。這份報告並不真正支持 Fed 在 3 月降息,從現在到 1 月 31 日的政策聲明和鮑爾召開貨幣政策記者會期間,還會有一些其他數據,但就目前而言,回溫的通膨是不利 3 月降息的訊號。

展望未來,目前外界預估美國今年通膨將進一步放緩,接近 Fed 的 2% 目標,尤其是在住房成本看起來正在放緩的情況下。然而,其他因素如紅海襲擊事件導致航運成本上升,還有巴拿馬乾旱影響運河疏運,可能會顛覆商品通膨降溫的過程。不只如此,中東地區的戰爭升級也可能給國際油價持續帶來壓力,這也是不容忽視的一點。

專家看法

彭博經濟學家 Anna Wong 和 Stuart Paul 認為,去年 12 月出乎意料強勁的通膨增速表明,通往持久回歸 2% 通膨率的道路是崎嶇不平的,最後一哩路可能相當坎坷。另外核心商品的通膨降溫已經消退,此為過去幾個月通膨增速放緩的主要推動力。倘若想讓通膨率達到 Fed 的 2% 目標,讓租金下降的時間可能會比預期還久。

信安環球投資 (Principal Global Investors LLC) 策略長 Seema Shah 認為,報告其實不太差,只是表明通膨降溫進展緩慢,不會直落下至 2%。不過只要住房通膨仍頑強且居高不下,Fed 就會有繼續抵禦降息的想法。

市場反應

截稿前,美股周四盤中道瓊工業指數跌逾 190 點或近 0.5%,暫報 37,502.37 點;那斯達克綜合指數跌逾 50 點或近 0.4%,暫報 14,919.13 點;標普 500 指數跌近 20 點或近 0.4%,暫報 4,763.56 點;費城半導體指數跌逾 20 點,或近 0.6%,暫報 4,024.54 點。

美債 10 年期殖利率升至 4.04%,美元指數升至 102.365。另外,交換市場顯示,美國 CPI 數據公布後,Fed 在 3 月和 5 月降息的可能性下調。

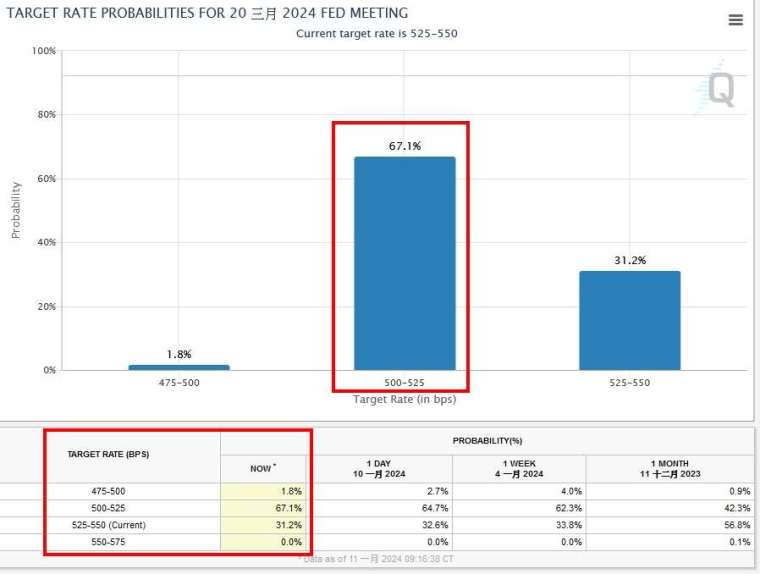

根據 FedWatch Tool 數據,市場預估 Fed 在 3 月降息 1 碼 (25 個基點) 的機率為 67.1%,維持利率不變的機率為 31.2%。另外 Fed 在 5 月降息 1 碼的機率為 37.6%、降息兩碼 (50 個基點) 的機率為 55.8%,維持利率不變的機率為 5.1%。