通膨降溫刺激消費者支出,美國去年第四季經濟超預期成長,不僅緩解經濟衰退的擔憂,聯準會 (Fed) 軟著陸的目標也有望實現,更重要的是符合央行 2% 目標的通膨指標提振 3 月降息預期。

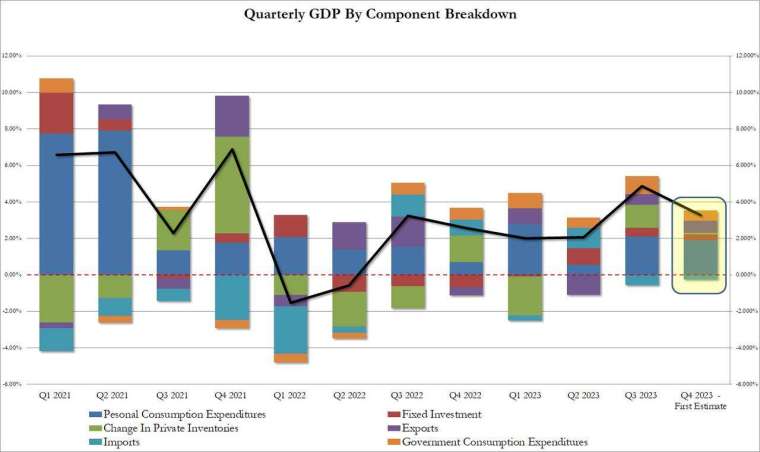

美國商務部周四 (25 日) 公布的數據顯示,去年第四季 (10 至 12 月) 實質國內生產毛額(GDP)季增年率初值報 3.3%,遠超市場預期的 2%,前值為 4.9%,主因是受強勁個人消費支撐,該季實質個人消費支出季增年率初值報 2.8%,前值為 3.1%。另外商業投資與房地產業也推動去年 Q4 經濟成長。

至於備受矚目的通膨數據,Fed 最為留意的個人消費支出 (PCE) 物價指數去年第四季季增年率初值報 1.7%,遠低前值的 2.6%,而不含食品和能源的核心 PCE 物價指數季增年率初值報 2%,符合市場預期 2% 並與前值持平。

消費支出為去年第四季 GDP 主要成長引擎

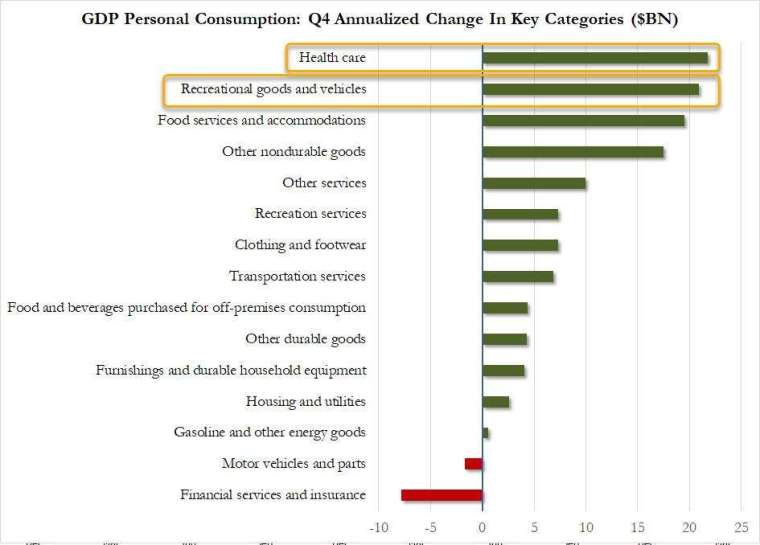

報告顯示,占美國經濟組成約三分之二的消費者支出普遍成長,商品和服務支出持續攀升。交通、食品服務和娛樂方面的綜合支出出現自 2022 年第二季以來最大增幅。

值得注意的是,健康支出替 GDP 貢獻約 1.91 個百分點,除此之外,商業投資還貢獻 0.26 個百分點,商業庫存也意外增加第四季的 GDP。住宅投資自 2021 年初以來首次連續第二季成長。

剔除庫存、政府支出和貿易,經通膨調整後美國國內私人購買者最終銷售額 (衡量潛在需求的關鍵指標) 在去年 Q4 成長 2.6%。

通膨符合 Fed 目標 3 月降息有望

報告顯示,美國去年第四季核心 PCE 季增年率初值為 2%,連續兩季保持一樣水準,符合 Fed 的 2% 通膨目標,提振 3 月降息的可能性。

市場分析指出,儘管 Fed 升息給家庭和企業帶來負擔,但依然熱絡的就業市場和通膨降溫持續推動消費者支出。在去年底假日消費季的提振下,Q4 的經濟成長報告表明,美國經濟在新的一年內保持一些成長態勢,預料經濟擴張的基礎更加穩固。儘管如此,外界預料今年美國的經濟成長將會放緩。

另外,第四季優於預期的數據緩解市場對經濟衰退的擔憂。通膨路徑以及 Fed 如何應對通膨將是判斷美國經濟走向的關鍵。經濟學家預估,限制性利率維持的時間越長,對需求、招聘和成長的影響就越大。

市場普遍預估,雖然 Fed 已經開始討論降息問題,但下周利率仍將按兵不動,維持在 20 年來最高水準。

專家看法

eToro 分析師 Callie Cox 表示,在消費支出的推動下,美國經濟仍在以健康的速度成長。經濟衰退仍不是不可能,Fed 為控制通膨仍會替經濟降溫。但隨著時間的推移和數據的改善,看起來 Fed 確實正在實現軟著陸,對經濟的傷害最小。

BMO Capital Markets 分析師 Ian Lyngen 表示,總體來看,這一輪數據表現穩健,至少在第一季,Fed 應該會保持不變的意圖。

分析師 Larry Tentarelli 認為,這份報告這對經濟和股市都是利多消息,Fed 的下一步的確是降息沒錯,但時間可能會落在今年的 5 月至 6 月。

彭博經濟學家 Eliza Winger 指出,大多數經濟學家以收回預測,但有鑑於就業市場迅速降溫、信貸授信狀況以及消費者需求擔憂,今年上半年 GDP 增速仍可能大幅放緩。