美國處理器大廠超微 (AMD-US) 上季營收小幅超出預期,但遊戲主機晶片需求疲軟。與此同時,該公司上調今年的人工智慧 (AI) 晶片銷售展望,仍未能給投資人留下深刻印象,拖累盤後股價挫逾 8%。

Q2 財測 v.s. FactSet 共識預期

- 營收:57 億美元 ±3 億美元 (年增 6%) v.s. 57.3 億美元

- Non-GAAP 毛利率:約 53%

超微執行長蘇姿丰 (Lisa Su) 於聲明表示,在 MI300 AI 加速器出貨成長以及 Ryzen 和 EPYC 處理器的帶動之下,資料中心和用戶端市場均在第一季實現強勁業績表現,年成長率超過 80%。

她進一步表示,人工智慧 (AI) 的廣泛部署正帶動更多的運算需求,公司在擴大資料中心業務並在產品陣容中啟用 AI 功能的策略上執行得非常好。

超微執行副總、財務長胡錦 (Jean Hu) 稱:「展望未來,我們處於有利的位置,可繼續推動營收成長並改善毛利率,同時投資未來的大型 AI 機會。」

超微預估,2024 年 AI 晶片銷售額將達 40 億美元,較 1 月時預測的 35 億美元高出 5 億美元,但似乎未能滿足華爾街對其 AI 晶片的高度期望。

超微周二盤後挫逾 8%。儘管該股過去一年漲約 80%,但目前已較 3 月高點回檔 24%。超微近期股價承壓,反映出競爭對手輝達 (NVDA-US) 發布 Blackwell 晶片後引發的競爭擔憂。

Q1 財報關鍵數據 v.s. LSEG 共識預期

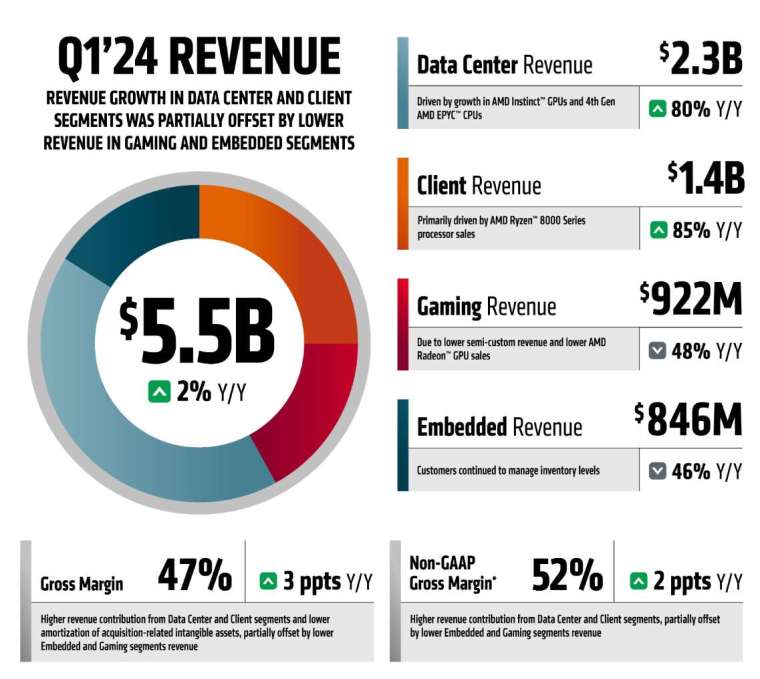

- 營收:54.7 億美元 (年增 2%) v.s. 54.6 億美元

- Non-GAAP 每股盈餘 (EPS):62 美分 (年增 3%) v.s. 61 美分

- Non-GAAP 毛利率:52%(去年同期為 50%)

按業務表現來看,受惠於 AI 晶片 MI300 和第 4 代 EPYC 處理器銷售成長,Q1 資料中心部門營收達到 23 億美元,較去年同期成長八成,創下歷史新高;用戶端部門營收為 14 億美元,年增 85%,主要受 Ryzen 8000 系列處理器驅動。

蘇姿丰表示,MI300X 晶片目前已被微軟、Meta 和甲骨文等公司採用,且自去年第四季推出以來,這款 AI 晶片所帶來的銷售額已超過 10 億美元。

上季遊戲部門表現最為疲軟,營收 9.22 億美元,年減 48%,低於 StreetAccount 預測的 9.69 億美元,主要由遊戲主機和個人電腦 (PC) 晶片銷量下滑所致。超微為索尼 (Sony) 的 PS5 生產晶片。

因客戶持續管理庫存水位,與車用、工業應用有關的嵌入式部門營收為 8.46 億美元,年減 46%,低於華爾街預測的 9.42 億美元。