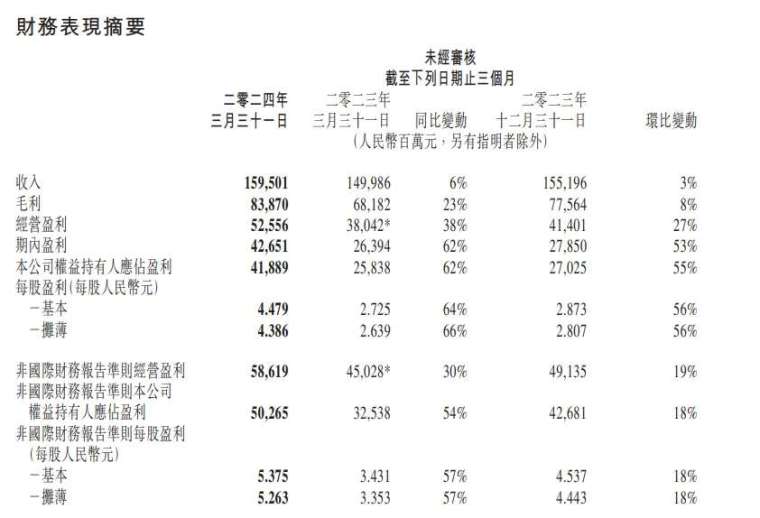

中國科技巨頭騰訊 (00700-HK) 在港股盤後公布財報,由於微信推動了廣告及遊戲業務的成長,全季營收達 1595 億元人民幣,超過平均預期的 1588 億元。 同期淨利為 418.9 億元,高於預期的 345 億元。

受惠於視頻號、小程式、SaaS 等新芽業務快速成長以及傳統業務聚焦提效,騰訊 2024 年首季保持了快速成長,毛利連續第四季增速超過 20%。 此外,自 2022 年下半年以來,騰訊已連續六季實現經營利潤、毛利成長雙雙超過營收成長速度。

值得一提的是,騰訊持續加強股東回報,一季報顯示,今年第一季回購了 148 億港元,日均回購金額 8.24 億港元,創歷史新高。

在經濟困難時期,這家中國最有價值的公司越來越依賴微信來振興其龐大的網路帝國,並透過其中廣告、電子商務銷售和遊戲內購買,抵消了其他領域的疲軟。 較高的利潤率可能會為騰訊贏得時間,幫助其在遊戲和生成式 AI 等領域,尋求下一個重大突破。

財報關鍵數字

- 營收 1595.01 億元,同比增長 6% ;

- 淨利潤爲 418.89 億元,同比增長 62%;

- 經調整淨利潤 502.65 億元,同比增長 54%;

- 每股盈利 4.479 元,同比增長 64%;

- 非國際財務報告準則每股盈利 5.375 元,同比增長 57%。

公司說法

增值服務業務 2024 年第一季的收入同比下降 0.9%,至人民幣 786 億元。 國際市場遊戲總流水 (付費總額) 同比增長 34%,此乃由於 Supercell 的遊戲(尤其是《荒野亂鬥》)人氣回升,以及《PUBG MOBILE》的用戶和流水增長。

公司表示,由於 Supercell 的遊戲收入遞延周期較長,國際市場遊戲收入同比增長 3% 至人民幣 136 億元(按固定匯率計算同比穩定)。 本土市場遊戲總流水恢復同比增長,增幅達 3%,本土市場遊戲收入同比下降 2% 至人民幣 345 億元,乃由於收入遞延所致。

網路廣告業務收入同比增長 26% 至人民幣 265 億元,主要受微信視頻號、小程序、公衆號及搜一搜的增長拉動,乃由於用戶參與度的提升 以及不斷升級的 AI 驅動的廣告技術平台所推動。

除汽車行業外的所有主要行業的廣告開支均有所增長,其中游戲、互聯網服務及消費品行業的廣告開支顯著增長。

金融科技及企業服務業務收入同比增長 7% 至人民幣 523 億元。金融科技服務收入以個位數百分比同比增長,主要由於線下消費支出增長放緩及提現收入減少,而理財服務收入增長強勁。 企業服務業務收入實現十幾個點的同比增長率,乃由於雲服務收入及視頻號商家技術服務費增長。

關於回購

騰訊控股表示,將加大回購力度,按計畫執行 2024 年超千億港元的股份回購,提升股息,同時致力於持續投資於 AI 技術、提升平台及生產高價值內容。

今年迄今,騰訊股價飆漲約 30%,遠超過恒生科技指數。 今年 3 月,該公司宣布計畫將今年的股票回購計畫增加一倍以上,達到至少 128 億美元。此次增持,可能有助於緩解騰訊最大股東 Prosus NV 的拋售壓力,該公司正在減持騰訊股份,為自己的回購提供資金。