國 7 月製造業活動連續第四個月萎縮,創下 8 個月來最大萎縮幅度,原因是受到新訂單指數銳減影響,不過有分析認為調查可能誇大製造業困境,因為製造業生產在第二季大幅反彈。

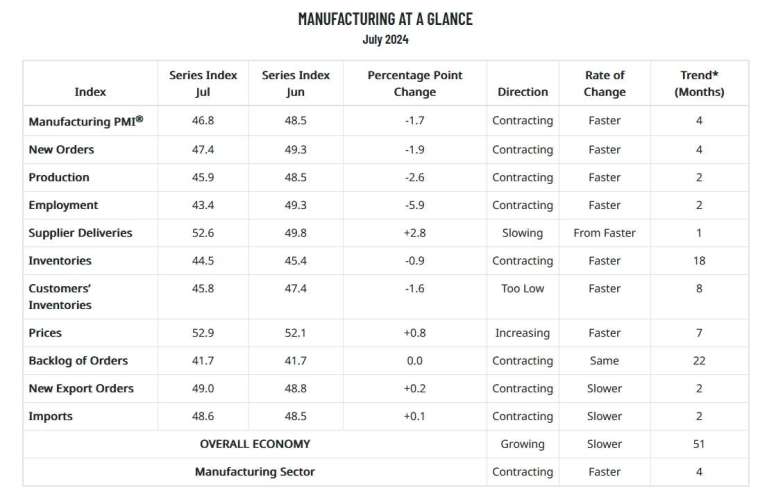

具體來看,美國 ISM 周四 (8/1) 公布數據顯示,7 月製造業指數降至 46.8,為 2023 年 11 月以來新低,接近新冠疫情封鎖期間以來低點,低於經濟學家預期的 48.8,也不及 6 月的 48.5,連續第四個月下滑且低於 50 榮枯線。儘管如此,該數據仍高於 ISM 認為整體經濟正在隨時間推移擴張的 42.5 水準。

分析指出,儘管製造業受到利率上升的打擊,但情況可能並不像 ISM 等信心調查顯示的那麼糟糕。來自美國政府和聯準會 (Fed) 的所謂「硬數據」顯示,該產業已經穩定下來。

Fed 上月公布的數據顯示,第二季工廠生產折合年率反彈至 3.4%,而第一季為萎縮 1.3%。與此同時,美國商務部上周公布數據顯示,商品支出在經歷了今年前 3 個月的疲軟後,第二季有所回升,其中汽車有助於推動經濟成長。

7 月美國 ISM 製造業指數細項:

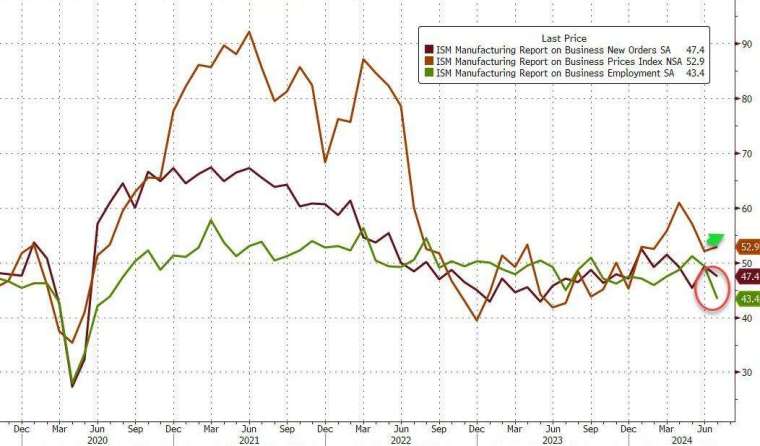

- 新訂單指數報 47.4,前值 49.3

- 生產指數報 45.9,前值 48.5

- 僱傭指數報 43.4,前值 49.3

- 供應商交貨指數報 52.6,前值 49.8

- 存貨指數報 44.5,前值 45.4

- 客戶端存貨指數報 45.8,前值 47.4

- 價格指數報 52.9,前值 52.1

- 未完成訂單指數報 41.7,前值 41.7

- 出口訂單指數報 49.0,前值 48.8

- 原物料進口指數報 48.6,前值 48.5

觀察指數細項,7 月新訂單指數自 6 月的 49.3 降至 47.4、生產指數也從 6 月的 48.5 降至 45.9。儘管新訂單減少,但製造業面臨投入價格上漲問題,可能反映運費飆升。

7 月價格指數自 6 月的 52.1 小幅升至 52.9、供應商交貨指數自 6 月的 49.8 反彈升至 52.6,該指數高於 50 表明交貨放緩。

至於就業市場方面,7 月僱傭指數自 6 月的 49.3 驟降至 43.4,隨著企業透過裁員、自然減員和凍結招聘來減少員工人數,製造業就業人數繼續減少。

7 月製造業 PMI 終值跌至 49.6 去年 12 月以來首度陷入萎縮

與此同時,標普全球 (S&P Global) 同日公布數據顯示,7 月 Markit 製造業採購經理人指數 (PMI) 終值報 49.6,為 2023 年 12 月以來首次陷入萎縮區間,僅略高經濟學家預期與初值的 49.5,但低於 6 月終值 51.6。

普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,製造業的復甦在 7 月出現逆轉,儘管伴隨著更黯淡的成長前景,商品生產部門的通膨也明顯降溫。

7 月商業環境惡化且新訂單自 4 月以來首次下降,導致生產幾乎停滯,另外由於擔心銷售低於預期,採購活動正在下降,企業招募活動也正在放緩。

對於製造業的低迷,Williamson 表示許多公司預計疲軟只是暫時的,與美國總統大選前暫停支出和投資有關。然而以歷史標準衡量,企業對一年內生產預期仍然偏低,反映出對利率上升和持續通膨影響的額外擔憂。

至於通膨方面,製造業投入成本通膨在 5 月升至 13 個月高點後,連續第二個月降溫。成本降低幫助進一步緩解了銷售價格通膨的壓力。7 月份,銷售價格通膨大幅放緩至一年來新低,顯示 7 月份價格僅小幅上漲。這種近乎停滯的生產者物價通膨應該會在未來幾個月傳導至較低的消費者物價通膨。