美國降息倒數

就業與通膨達到更好平衡,9 月降息可期

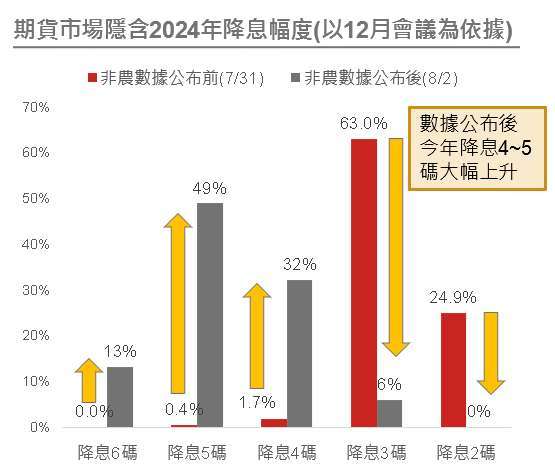

聯準會 7 月 FOMC 會議第八度維持利率在 5.25%~5.5% 不變,但暗示 9 月降息可能性已高。會後聲明顯示,聯準會認為就業與通膨兩方面風險已趨於平衡,照目前進度來看降息日期已不遠。7 月非農就業數據疲弱,引發經濟加速降溫擔憂,近一步推高未來降息幅度。

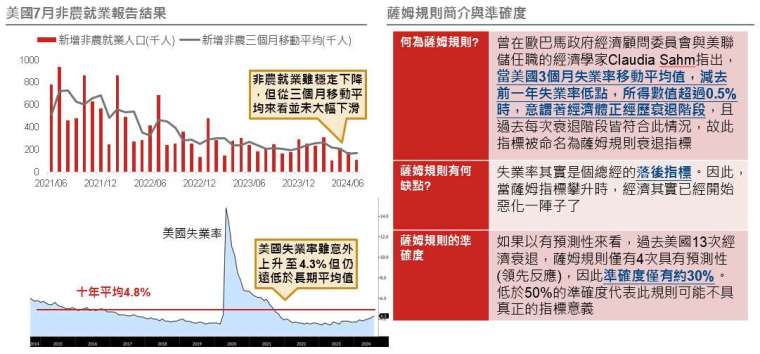

薩姆法則有影無?

就業數據偏弱,但未必暗示衰退

美國 7 月就業報告雖整體偏弱,但仍是正增長,而且相較於歷史數據來看並沒到達過往經濟衰退水準。大幅低於預期的非農就業報告觸發薩姆規則這個經濟衰退指標,但根據過去歷史經驗來看,薩姆規則僅有約 30% 的準確度,單一指標仍無法預測衰退是否將至。

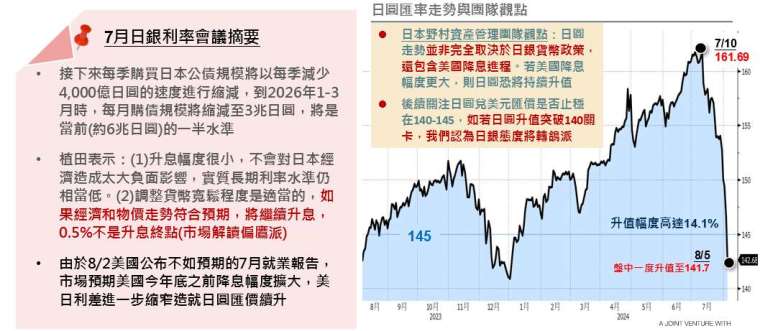

美日貨幣政策同時轉折,日圓急升

7/31 日銀宣布再次升息,政策利率從原本 0%-0.1% 區間上調到約 0.25%。我們認為日銀態度始終是希望避免日圓匯率單方向大幅波動,再次升息是為避免市場預期撲空、日圓再度回貶;但同時也不希望升息幅度過大對日本經濟造成衝擊,依舊保持謹慎態度,將漸進式實現貨幣政策正常化。

不過日圓同時受到美國貨幣政策所牽動,隨著聯準會釋出 9 月降息訊號使日圓匯率再次急升,不到 1 個月內日圓已升值超過 10%,短線升值幅度過大,預估日本官方將密切留意日圓走勢。

AI 美好的過去漸行漸遠?

長期投資 AI 科技巨頭仍然是個好策略

近期全球科技股的修正,來自於市場質疑 AI 成長性開始放緩,但從最新一季財報結果來看,北美四大 CSP 業者營收穩定成長,其中 AI 相關營收更是以將近 20% 的高速成長,而非市場所認為的放緩。

Meta 上季廣告營收大幅成長 19%,執行長祖克柏指出:「AI 幫助了大幅提高廣告收入」,顯示 AI 投資已開始成功變現,可為公司帶來新的營收成長動能。

除此之外,四大 CSP 業者也持續加大 AI 方面的投資力度,從主要的供應鏈夥伴財報來看,資本支出的提升也已反映在大幅提升的營收表現上。

當然現階段市場對於 AI 的期待是非常高的,接下來每一次財報狀況也會用放大鏡來檢視,對於科技股短線的股價走勢影響難以預測,但長期只要 AI 投資的腳步不停止,任何不理性的修正都是在為未來的跌深反彈及長多走勢做好準備。

全球金融市場重點回顧 (7/27~8/2)

【成熟市場】

- 日本央行會議縮減購債幅度小於預期,但保留未來升息展望

- 7/31 日本央行升息 15 基點 (上限至 0.25%),採取升息措施,是為避免市場預期撲空、日圓匯率單方向大幅波動,但同時也不希望升息幅度過大對日本經濟造成衝擊。日銀總裁植田表示,如果經濟和物價走勢符合預期,將繼續升息,0.5% 不是升息終點,顯示日銀保持謹慎態度,將漸進式實現貨幣政策正常化,市場推測今年底前剩 3 次會議將再有 1 次升息。購債計畫則以可預測方式減少,每季逐步調整,目標於 2026 年第一季降至每月 3 兆,是當前規模的一半。

- 英國啟動降息

- 英國央行政策會議後決議降息 1 碼,基準利率由 16 年來的新高 5.25% 調降至 5.0%,為 2020 年 3 月來首度降息。央行總裁貝里雖然支持降息,但在放鬆貨幣政策方面謹慎行事,外界預測下個月不會再降息。

- 美國製造業數據持續放緩,顯示商品生產端通膨可望明顯降溫

- 美國 7 月 ISM 製造業指數連四降至 46.8 創 8 個月新低,也是連續第四個月下滑且低於 50 榮枯線,原因是受到新訂單指數銳減影響。7 月 Markit 製造業 PMI 終值報 49.6,為 2023 年 12 月以來首次陷入萎縮區間。

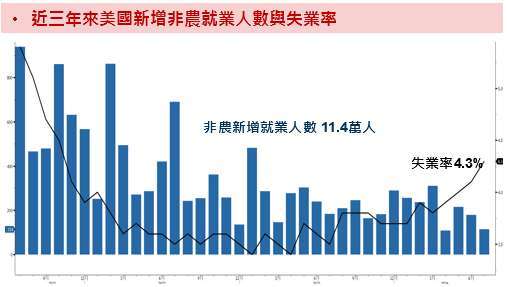

- 美國 7 月非農就業數據疲軟,引發經濟衰退擔憂

- 7 月新增非農就業人數降至 11.4 萬人,創 3 年半新低,低於經濟學家預期,前值自 20.6 萬人大幅下修至 17.9 萬人,且失業率升至近 3 年新高,觸發被視為經濟衰退的「薩姆規則」(Sahm Rule),市場開始押注 9 月一次降息兩碼的可能性,並預估今年降息幅度可能來到 5 碼。

【新興市場】

- 哈瑪斯領導遇襲,中東局勢後續動向值得留意

- 黎巴嫩真主黨最高階軍事指揮官舒庫爾、哈瑪斯政治領袖哈尼雅遇襲身亡後,伊朗有可能全面報復以色列,中東局勢升溫,後續動向值得留意。

【債匯金市】

- 日本央行升息疊加美國 9 月降息期望升高,日圓兌美元狂升,收 146.53 價位

- 有鑒於經濟條件允許,日本央行決議升息,即使和全球其他主要央行相比,日本央行利率仍處於低水平,但已是日本 2008 年 12 月以來最高水準。同時受到美國貨幣政策所牽動,聯準會釋出 9 月降息訊號促使日圓匯率兌美元強勢走升。

* 本文不做個別公司個股銷售及推薦之用,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的,基金投資組合因時而異,請投資人留意。

野村證券投資信託股份有限公司|110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)|客服專線:(02) 8758-1568|野村投資理財網:www.nomurafunds.com.tw

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。債券投資風險尚包括債券發行人違約之信用風險、利率變動之風險等風險。基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。本基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】