美國勞工統計局 (BLS) 周三 (14 日) 公布數據顯示,7 月核心消費者物價指數 (CPI) 連續第四個月下滑且增速為 2021 年初以來最慢,替聯準會 (Fed)9 越降息鋪平道路。儘管如此,7 月 CPI 報告顯示租房通膨加速成長,雖然不影響市場對 9 月降息押注,但降息兩碼(50 個基點) 的可能性較低,甚至有分析認為 Fed 不一定會降息。

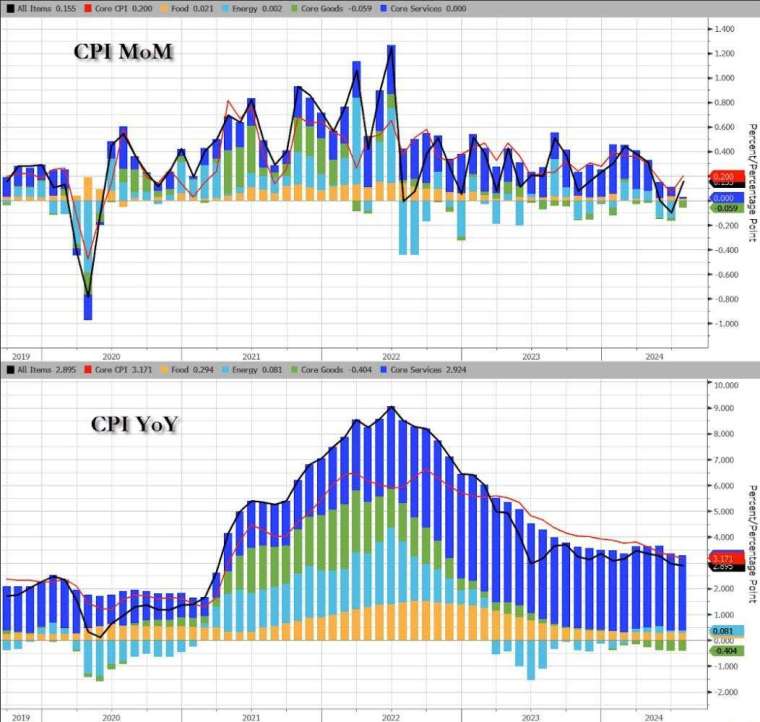

具體來看,美國 7 月 CPI 年增 2.9%,略低市場預期與前值的 3.0%,;按月來看成長 0.2%,符合市場預期,但高於前值的 - 0.1%。

Fed 青睞的通膨指標、剔除食品與能源成本的核心 CPI 在 7 月年升 3.2%,符合市場預期,略低前值的 3.3%,連續第四個月下滑,也為 2021 年初以來最慢增速;按月來看核心 CPI 成長 0.2%,符合市場預期,略高前值的 0.1%。另外核心 CPI 的 3 個月折合年率為 1.58%,為 2021 年 2 月以來新低。

此外,另一項備受 Fed 矚目的超級核心通膨指標 (剔除住房) 在 7 月成長 0.2%,高於 6 月的 0.07%;按年來看成長 4.73%,比 6 月的增幅 4.92% 有所回落。

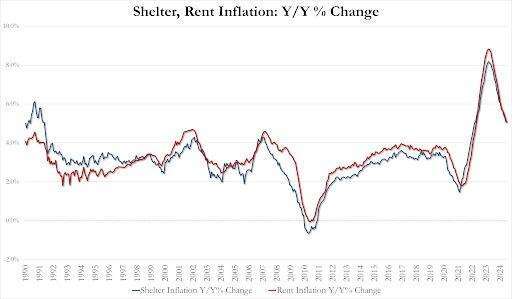

租金通膨加速升溫 可能擾亂 Fed 降息計畫

觀察報告細項,7 月租房價格 (服務業中最大類別) 繼 6 月創下 2021 年以來新低 0.2% 之後加速升至 0.4%,開始停止下降趨勢。

至於住房方面,7 月業主等效租金─CPI 中最大的個人組成部分─也成長 0.4%,按年來看成長 5.09%,略高於 6 月的 5.07%,為 2023 年以來首次出現成長。不只如此,7 月主要住宅租金成長 0.5%,寫下今年 2 月以來最大漲幅。

儘管整體與核心通膨如期降溫,但租金方面的通膨讓這份報告變得憂喜參半,表現也不如昨日生產者物價指數 (PPI) 報告「冷」。有分析認為,7 月租金通膨自去年以來首升的情況下,Fed 是否會在 9 月選擇降息多了一分不確定性。

商品緊縮拉低整體 CPI 增速

7 月商品價格年減 1.9%,刷新 2004 年以來紀錄,商品通貨緊縮繼續拉低整體 CPI 增速。另外同月服務價格年增率加速成長,不過漲幅為 2022 年以來最低。

其他類別則更令人鼓舞,尤其是對消費者而言。7 月服裝、新車和二手車以及機票價格均下跌,醫院服務降幅創史上之最,而且近幾個月來,汽油價格也基本下滑。與此同時,7 月電子遊戲訂閱服務在經歷了 5 月份的急劇下滑後,出現了有史以來的最大漲幅。

專家看法

隨著美國經濟緩慢進入減速,通膨整體上仍呈下降趨勢,再加上就業市場走軟,市場普遍預期 Fed 下月開始降息,而降息幅度可能取決於更多即將公布的數據。

LPL Financial 首席經濟學家 Jeffrey Roach 表示,投資人和決策者會發現今天這份報告對市場和經濟有利,隨通膨降溫 Fed 可以合理的降息,同時保持整體政策的限制性。

該行另一名分析師 Quincy Krosby 也認為,今天的 CPI 數據,加上昨日的 PPI 報告,應該會繼續證實並支持 9 的降息。

Krosby 還指出,雖然對停滯性通膨環境的擔憂一直是市場的心上的一塊大石,但今天的報告顯示,通膨繼續以穩定的速度小幅下降。

先前就業市場惡化速度加快,引發對經濟狀況萎縮過快的擔憂,本周公布的數據應能緩解 Fed 對通膨路徑的擔憂,可以根據需要降息 1 碼 (25 個基點) 或 2 碼(50 個基點),而不必擔心出現停滯性通膨。

摩根士丹利 E*Trade 分析師 Chris Larkin 表示:「它 (CPI) 可能沒有昨天的生產者物價指數 (PPI) 那麼冷,但今天的 CPI 如預期的那樣,可能不會顛覆現狀。現在的主要問題是,Fed 下個月是否會降息 25 個基點或 50 個基點。」

信安資產管理公司分析師 Seema Shah 認為,今天公布的 CPI 數據消除了任何揮之不去的通膨障礙,這些障礙可能阻止 Fed 在 9 月啟動降息周期。然而,這一數字也表明,降息 2 碼 (50 個基點) 的緊迫性有限。

市場反應

這份憂喜參半的報告讓交易員下調 Fed 今年降息幅度預期,其中 9 月降息 2 碼的呼聲逐漸消退,1 碼占上風。市場定價顯示,9 月將降息 33 個基點,低於一天前反映的約 37 個基點,這意味著 Fed 下次會議降息 50 基點的機率約為三分之一。

截稿前,道瓊工業指數漲逾 30 點或近 0.1%,那斯達克綜合指數跌近 70 點或近 0.4%,標普 500 指數漲近 0.03%,費城半導體指數跌近 0.6%。美債 10 年期殖利率跌至 3.81%、美元指數跌至 102.13。

根據芝商所 FedWatch 工具,Fed 在 9 月降息 1 碼的機率為 56.5%、降息 2 碼的機率為 43.5%。