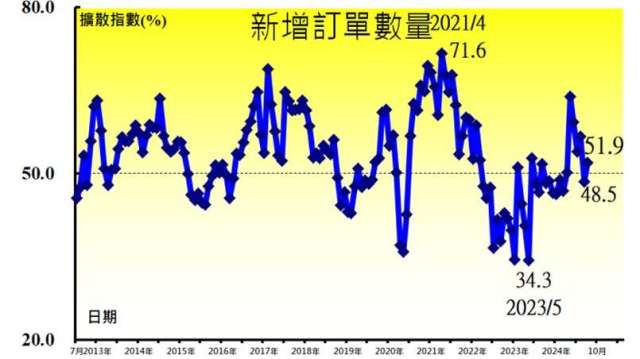

中經院今 (1) 日公布 10 月台灣製造業採購經理人指數 ( PMI ) 微幅回升 0.8 個百分點至 50.0%,顯示製造業 10 月採購營運狀況,與 9 月大致呈現持平。10 月新增訂單與生產指數分別回升 3.4 與 3.7 個百分點至 51.9% 與 50.5%,再度呈現擴張。但終端需求仍未出現全面性的中長期訂單,擴張速度仍接近 50.0% 的持平水位,且 10 月六大產業中,有四大產業回報 PMI 呈現緊縮。

中經院表示,主要國家雖推出寬鬆與降息降準等政策,帶動股市與期現貨原物料價格攀升,但消費性電子銷售未如預期、AI 高基期下短期拉貨力道趨緩、降息觀望及美國大選等因素,所以終端需求仍未出現全面且中長期訂單。

台灣製造業 PMI 在 9 月中斷連續 4 個月的擴張轉為緊縮後,10 月指數微幅回升 0.8 個百分點至 50.0%,顯示製造業 10 月採購營運狀況與 9 月相比大致呈現持平。季調後之新增訂單與生產指數在 9 月同步中斷連續 5 個月的擴張轉為緊縮,10 月二指數分別回升 3.4 與 3.7 個百分點至 51.9% 與 50.5%,再度呈現擴張。惟終端需求仍未現全面性的中長期訂單,擴張速度仍接近 50.0% 的持平水位。

從產業別來看,觀望美國總統大選、消費性電子銷售未如預期、AI 高基期效應下短期拉貨力道趨緩,以及半導體供應鏈成熟與先進製程之訂單透明度呈現兩極化表現,電子暨光學產業之新增訂單、生產與未來六個月展望皆已連續 2 個月緊縮,供應商交貨時間指數滑落至 2023 年 12 月以來最快下降速度(45.7%)。

9 月原預期降息循環將讓車市回溫、資金借貸成本下降推升資本設備更新,交通工具產業與電力暨機械產業之未來展望在 9 月一度呈現擴張,惟 10 月歐洲車市持續低迷,各大車廠持續下修財測、國產車組裝新制,以及觀望總統大選與等待進一步降息等因素,交通工具產業與電力暨機械設備產業之未來 6 個月展望分別回跌 8.5 個與 6.2 百分點至 44.4% 與 45.2%,再度呈現緊縮。

綜上所述,製造業之未來 6 個月展望指數已連續 2 個月緊縮,本月指數微幅回升 0.8 個百分點至 48.3%。

2024 年 10 月六大產業中,四大產業回報 PMI 呈現緊縮,各產業依緊縮速度排序為交通工具產業(45.6%)、化學暨生技醫療產業(47.3%)、基礎原物料產業(47.3%)與電子暨光學產業(48.2%)。電力暨機械設備產業(53.6%)與食品暨紡織產業(50.4%)則轉為回報 PMI 呈現擴張。