美國供應管理協會 (ISM) 周三 (4 日) 公布數據顯示,11 月服務業活動擴張速度降至 3 個月來最慢,表明美國最大經濟引擎正在失去動力,服務業在美國經濟中的占比超過三分之二。

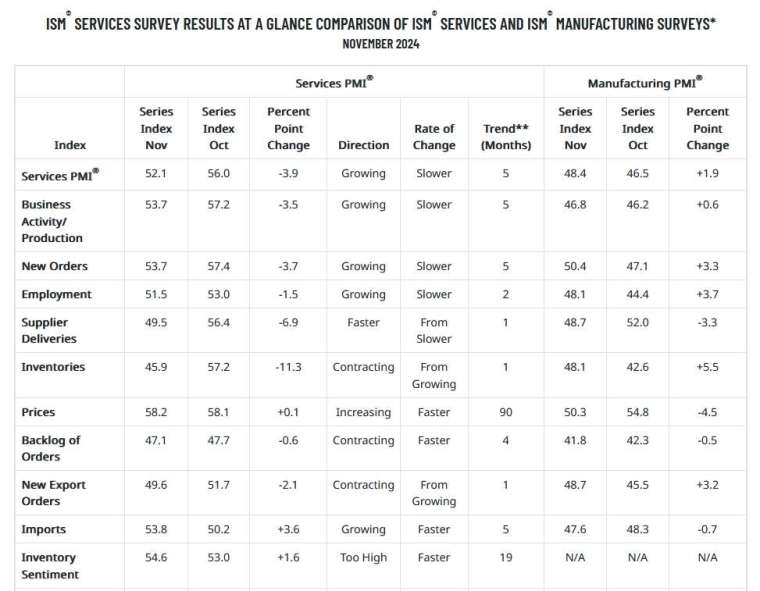

具體來看,美國 11 月非製造業指數下滑 3.9 點至 52.1,為 6 月以來首降,儘管仍高於 50 榮枯線,但遜於經濟學家預期的 55.5,也不及 10 月前值 56.0。

美國 11 月 ISM 非製造業指數細項:

- 商業活動生產指數報 53.7,前值 57.2

- 新訂單指數報 53.7,前值 57.4

- 僱傭指數報 51.5,前值 53.0

- 供應商交貨指數報 49.5,前值 56.4

- 存貨指數報 45.9,前值 57.2

- 價格指數報 58.2,前值 58.1

- 未完成訂單指數報 47.1,前值 47.7

- 新出口訂單指數報 49.6,前值 51.7

- 進口指數報 53.8,前值 50.2

- 庫存景氣指數報 54.6,前值 53.0

觀察指數細項,11 月新訂單指數下滑 3.7 點至 53.7,寫下 3 個月新低,為此次整體指數表現令人失望的主因,而衡量商業活動的指標同樣也降至 53.7,創去年 8 月以來新低。

IMS 服務業調查委員會主席 Steve Miller 持樂觀態度表示,報告結果強化過去幾個月的觀點,及服務業已恢復持續成長。他也指出,選舉和關稅影響在調查中常被提及,特定產業的受訪者對此持謹慎態度。

然而加上日前公布連續第八個月萎縮的 11 月 ISM 製造業指數,透露美國經濟在今年最後一段時間的增速可能放緩。

值得注意的是,11 月價格指數從 10 月的 58.1 微幅攀升至 58.2,意味著服務業繼續面臨成本上升的壓力。

至於就業方面,11 月雇傭指數報 51.5,比 10 月的 53.0 下滑,主要是商業活動放緩,再加上未完成訂單連續第四個月下滑以及出口需求疲軟所致。

另外,在需求放緩的情況下,供應商交貨時間也加長,11 月供應商交貨指數從 10 月的 56.4 回落至 49.5。

11 月服務業與綜合 PMI 終值均高於 10 月

儘管 ISM 的調查報告大幅下滑,同日公布的另一份報告顯示,標普全球美國綜合 PMI 生產指數 (S&P Global US Composite PMI Output Index) 從 10 月的 54.1 升至 11 月的 54.9,創 31 個月新高,推升同月服務業與綜合採購經理人指數 (PMI) 走高。

具體來看,雖然 11 月 Markit 服務業採購經理人指數 (PMI) 終值降至 56.1,低於經濟學家預期與初值的 57,不過略高 10 月前值 55.0;11 月綜合 PMI 終值報 54.9,也遜於經濟學家預期與初值的 55.3,同樣略高 10 月前值 54.1。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,服務業的改善抵消製造業的進一步下滑,幫助推動商業活動的整體成長速度達到兩年半多來的最快水準。

最近的調查數據與第四季國內生產毛額 (GDP)2.6% 的成長率是一致的,如果 12 月份也出現同樣強勁的成長。然而,儘管服務業的投入成本通膨又一個月高於平均水準,但由於競爭加劇,服務的平均價格僅小幅上漲。