美國 9 月生產者物價指數 (PPI) 反彈,受能源價格上漲推動,為批發端通膨帶來上行壓力。這份報告原訂 10 月 16 日發布,但因政府關門而延後,美國勞工部統計局 (BLS) 未公布 10 月 PPI 的補發日期。這也是政府停擺 43 天後陸續恢復的經濟數據之一。

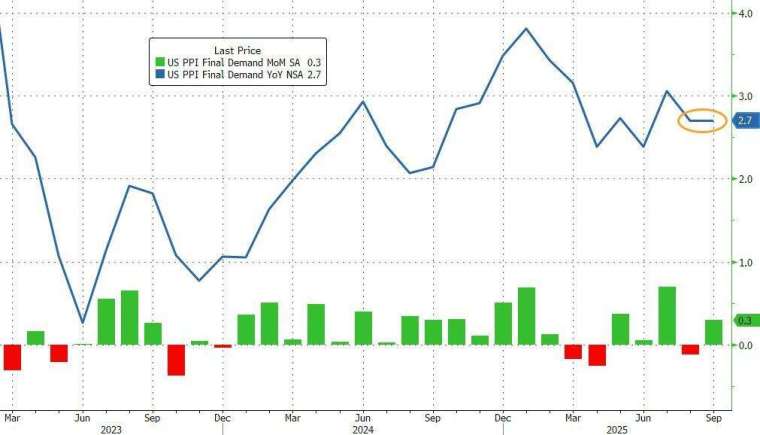

具體來看,9 月 PPI 年升 2.7%,符合市場預期,但比 8 月的 2.6% 增幅略有成長;按月來看成長 0.3%,符合市場預期,不過增幅遠超 8 月的 - 0.1%。

9 月 PPI 年升 2.7%,符合市場預期。(圖:ZeroHedge)

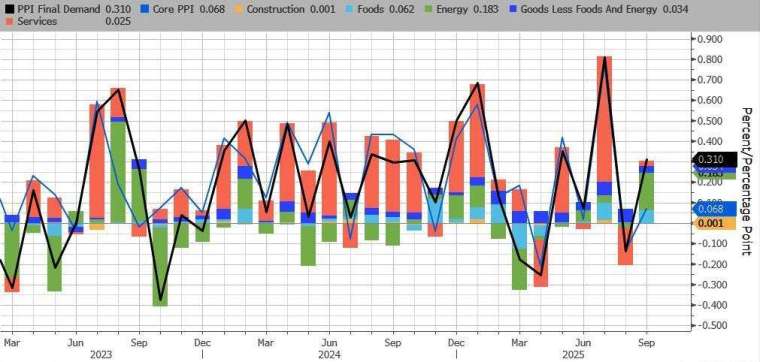

9 月核心 PPI(扣除食品與能源) 年升 2.6%,略低市場預期的 2.7%,也低於 8 月的 2.8% 增幅,為近 15 個月來最溫和的核心年增幅。;按月來看成長 0.1%,同樣低於市場預期的 0.2% 和 8 月前值 - 0.1%。

觀察報告細項,批發商品價格上漲 0.9%,創今年 2 月以來最大增幅,其中約六成漲幅來自汽油價格上升。能源商品整體上漲 3.5%,食品價格也有所推升。相較之下,批發服務價格持平,前月則下跌 0.3%,受貿易利潤壓縮影響。報告也顯示,機械與設備批發商的利潤下降,而食品批發商則出現回升;航空旅客服務成本也同步上升。

有分析指出,PPI 反彈發生在 9 月消費者物價指數 (CPI) 月增僅 0.3%、低於 8 月時 0.4% 的背景下,顯示企業在面對進口關稅上調與成本走高時,正試圖避免將全部漲幅轉嫁給消費者,以免不利需求。關稅衝擊已使部分食品價格大幅攀升,例如牛肉、咖啡與香蕉。

不過,部分觀察人士表示,上游成本變化仍值得留意。有分析認為,生產流程早期的「中間需求」價格開始再次加速,顯示上游通膨壓力可能在未來幾個月逐步傳導。不過,近期國際油價大幅回落,意味能源項目的 PPI 漲幅可能在未來出現明顯降溫。

調查顯示,美國企業在 11 月仍面臨更高投入成本,並持續提高售價。標普全球 (S&P Global) 採購經理人指數 (PMI) 等調查均顯示,企業在價格制定上仍面臨壓力,可能讓通膨在未來數月呈現黏性。

雖然批發物價上升,但市場對聯準會 (Fed)12 月降息的押注仍延續。在就業與零售銷售等數據趨疲的背景下,最新 PPI 數據被視為有利於 Fed 內部鴿派立場,使預期降息的機率上升。此外,企業顧慮關稅與成本壓力導致需求下滑,因此並未大幅調漲售價,有助限制終端通膨壓力。

整體而言,9 月 PPI 呈現能源帶動的反彈,但核心指標仍維持相對溫和。