在微軟 (Microsoft)(MSFT-US) 這家重量級企業公布令人失望的財報、拖累美股之後,本周迎來另一波密集的財報潮,包括大型科技股 Alphabet(GOOGL-US) 與亞馬遜 (Amazon)(AMZN-US),再度考驗美股的承受力。

華爾街同時關注 2 月 6 日公布的美國非農就業報告。聯準會 (Fed) 上周表示,勞動市場出現穩定跡象,美國央行也因此暫停其降息循環。

隨著美股進入牛市第四年,投資人對估值偏高保持警惕,尤其是那些受惠於 AI 獲利樂觀預期、股價高漲的個股。

微軟為支援 AI 應用大舉投資基礎建設,但其雲端業務表現未達市場期待,上周股價重挫。軟體股也因產業接連傳出失望消息而普遍承壓。儘管如此,標普 500 指數年初至今仍上漲逾 1%,距離歷史高點不遠。上周稍早首度突破 7,000 點關卡後回檔整理。

投資人接下來將消化多項最新發展,包括美國總統川普提名前聯準會理事華許 (Kevin Warsh) 出任下一任主席。此外,在貴金屬價格先前大幅上漲後,金價與銀價周五出現驚人跌幅,也讓市場情緒持續緊繃。

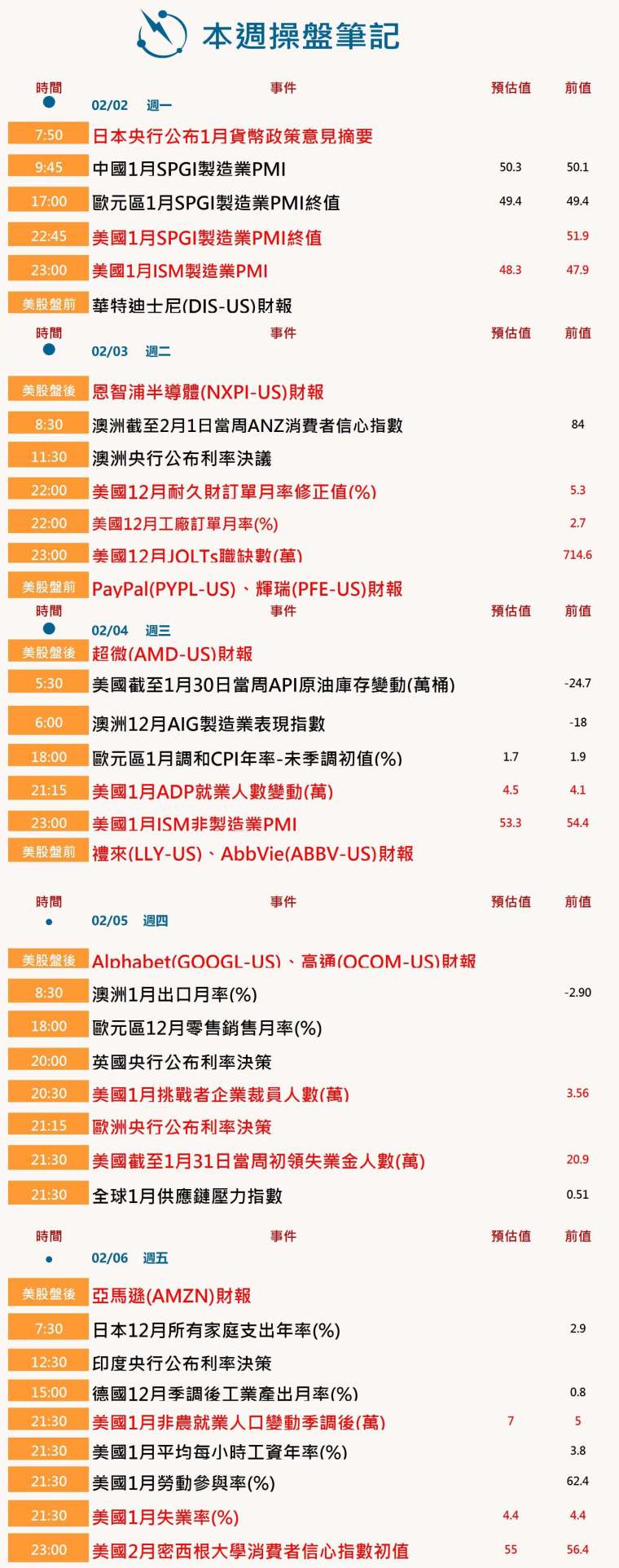

本週操盤筆記 (0202-0206)

財報重頭戲登場

本周約有四分之一的標普 500 成分股將公布財報,美國企業獲利強勁成長,是支撐今年股市多頭展望關鍵因素之一。

根據 LSEG IBES,截至周五,在已公布財報的 166 家標普 500 企業中,有 76.5% 的公司獲利優於分析師預期,與過去四季平均的 78% 大致相當。第四季整體獲利預估年增 10.9%。

與微軟形成對比的是,同為大型 AI 投資者的 Meta Platforms(META-US) 公布亮眼銷售數據,帶動股價上周四大漲。市場焦點將轉向 Google 母公司 Alphabet 與亞馬遜的財報與資本支出計畫,這兩家公司同為 AI 基礎建設的超大型雲端業者 (hyperscalers)。

其他將於本周公布財報的企業還包括減重藥大廠禮來 (Eli Lilly)(LLY-US)、晶片製造商 (Advanced Micro Devices, AMD)(AMD-US),以及媒體巨擘華特迪士尼 (Walt Disney)(DIS-US)。整體而言,標普 500 成分股 2026 年獲利預估將成長 15%,企業財務前景備受市場檢視。

就業市場是否穩定

本周的就業報告也將為華爾街提供觀察經濟健康狀況的關鍵線索。據《路透》調查,1 月非農就業人數預估增加 6.4 萬人。

在去年底長達 43 天的政府關門導致多項重要經濟數據延遲公布後,目前數據發布節奏逐漸恢復正常。備受關注的消費者物價指數 (CPI) 將於隔周公布,以觀察通膨趨勢。

在聯準會上周會議後,市場目前預期央行將延後至 6 月才會再次降息,但若勞動市場意外轉弱,這些預期可能會動搖。

政策強勢美元疲弱

美元徘徊在四年低點附近,再度走弱的趨勢引起各國央行、投資人,甚至白宮的關注。在川普表示美元「表現得很好」之後,美國財政部長貝森特 (Scott Bessent) 強調,美國仍奉行強勢美元政策,並未干預市場來支撐日元。

若美元進一步快速下跌,投資人可能同步行動以保護美元資產,進而對銀行體系造成壓力。同時可能迫使從歐元區到亞洲的各國央行出手,防止本國貨幣急升、拖累經濟成長。

華爾街對華許掌 Fed 反應

川普提名前聯準會理事華許出任主席人選後,金融市場反應相對克制,華爾街的討論焦點則轉向三個關鍵問題:華許的政策立場偏鷹還是偏鴿?資產負債表是否將成為未來政策主軸?對美元、美債與風險資產的中期影響?

上周五債券市場交易走勢顯示,投資人對華許可能接替將於 5 月卸任的現任主席鮑爾 (Jerome Powell) 仍存疑慮。長天期公債殖利率小幅走高,短天期利率則下滑,使得長短期利差擴大,即殖利率曲線趨於陡峭。

市場尤其擔心的是,若華許獲國會批准上任,可能會推動比目前預期更多的降息,長期來看可能引發通膨問題。

日本債市緊張升溫

日本動盪的債市面臨兩項需求考驗,時間點恰逢眾議院選舉前夕,首相與反對派皆以擴大財政刺激作為政見主軸。

日本公債殖利率近期飆升,震撼全球債市。此前,首相高市早苗 (Sanae Takaichi) 宣布提前大選,並承諾對食品銷售稅提供兩年減免,引發市場對日本財政惡化的擔憂。

周二將進行 10 年期日本公債標售,周四則發行新的 30 年期公債。1 月 20 日,10 年期公債殖利率一度升至 27 年新高 2.38%,30 年期殖利率更觸及 3.88% 歷史高點,市場揣測選舉結果可能帶來更多舉債刺激措施,進一步削弱日本財政健康。