美國最新公布的消費與通膨數據顯示,經濟動能正在降溫,但物價壓力仍具黏性,讓市場對聯準會 (Fed) 降息時程的預期進一步延後。分析人士指出,在中東戰事推升能源價格的背景下,Fed 短期內可能維持利率不變,市場目前普遍預期今年可能僅降息一次,時間點最快落在 9 月。

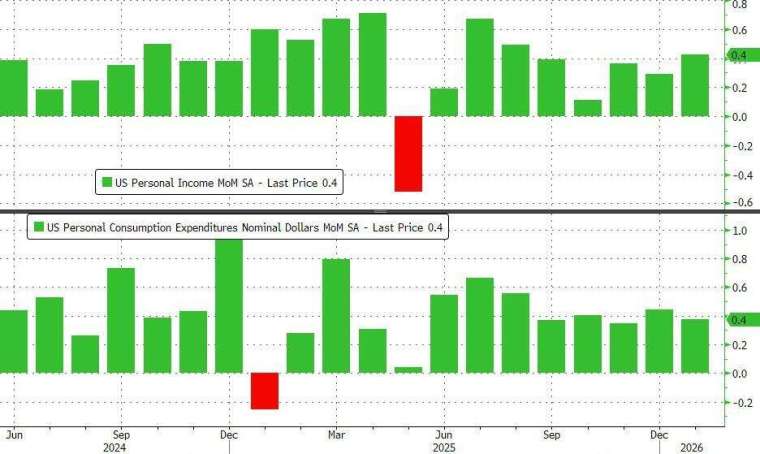

美國商務部經濟分析局 (BEA) 周五 (13 日) 公布的數據顯示,1 月經通膨調整後的個人消費支出 (PCE) 物價指數按月僅成長 0.1%,顯示消費動能在去年底經濟成長放緩後持續降溫。另一份報告顯示,美國去年第四季國內生產毛額 (GDP) 季增年率下修至 0.7%,低於初值的 1.4%,主要反映消費、企業投資、政府支出與出口數據均遭下修。

另一方面,部分數據仍顯示需求尚具韌性。名目消費支出 1 月按月增加 0.4%,略高於市場預期的 0.3%。消費支出約占美國經濟活動的三分之二,因此其變化被視為評估經濟動能的重要指標。

核心 PCE 升至 3.1% 通膨壓力仍高於 Fed 目標

通膨方面,Fed 偏好的通膨指標——PCE 物價指數 1 月按月上升 0.3%,年升 2.8%。剔除食品與能源後的核心 PCE 物價指數按月上升 0.4%;按年來看成長 3.1%,高於去年 12 月的 3.0%,創下近兩年來較高水準。

價格壓力主要來自服務類支出,而商品價格僅小幅上升。分析人士指出,在能源價格近期大幅波動的情況下,PCE 數據顯示部分能源成本上漲已提前反映在價格中。

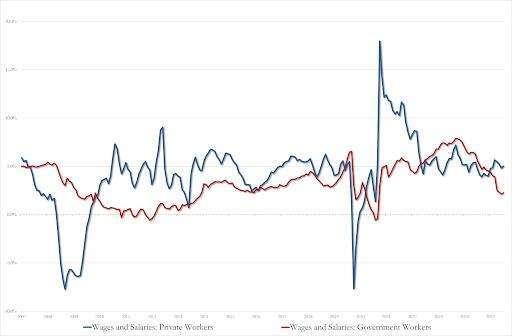

薪資與所得仍持續成長。數據顯示,1 月民間企業薪資所得年增 5.0%,高於 12 月的 4.8%;公部門薪資所得年增 2.3%,高於前月的 2.1%。不過,消費成長仍略高於所得增幅,顯示部分支出仍依賴既有儲蓄支撐。

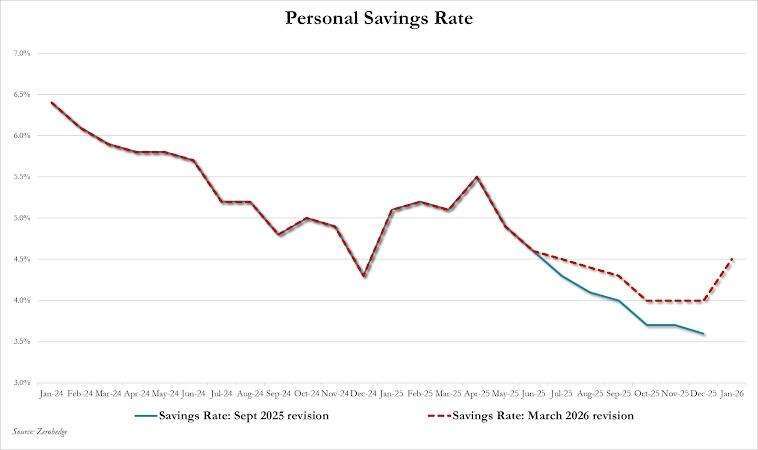

隨著部分數據修正,儲蓄率升至六個月來最高水準,反映部分家庭在經濟不確定性升高下增加儲蓄。

油價與戰事不確定性升高 降息預期進一步延後

經濟學家指出,中東戰事與油價飆升可能成為影響未來消費的重要因素。美國與以色列對伊朗發動軍事行動後,全球油價大幅上升,美國汽油價格已上漲超過 20%,達每加侖 3.60 美元。

分析人士預期,未來數周汽油價格可能升至約 3.75 美元,並可能需要數月甚至更長時間才回落至戰事爆發前約 3 美元的水準。柴油價格上漲也將推高運輸成本,進一步加大供應鏈與食品價格壓力。

此外,股市波動可能影響高收入家庭財富水準,而高收入族群正是美國消費支出的主要推動力。部分經濟學家預期,能源成本上升與市場波動的影響可能在第二季開始拖累經濟活動。

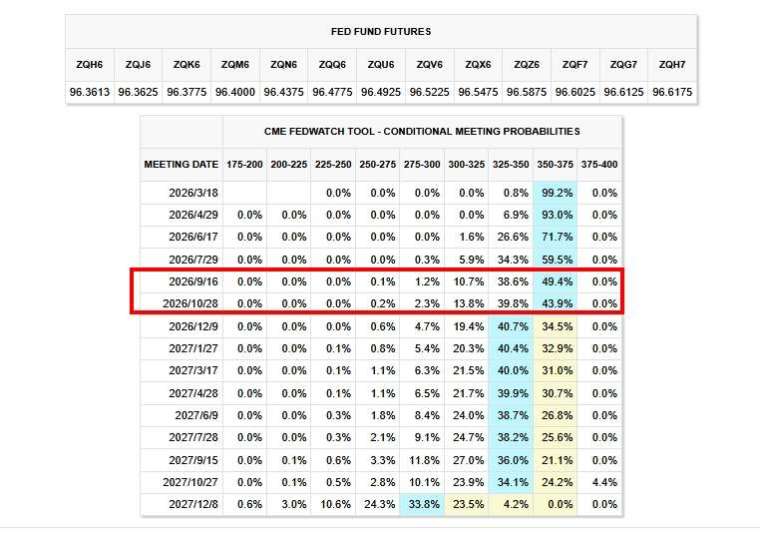

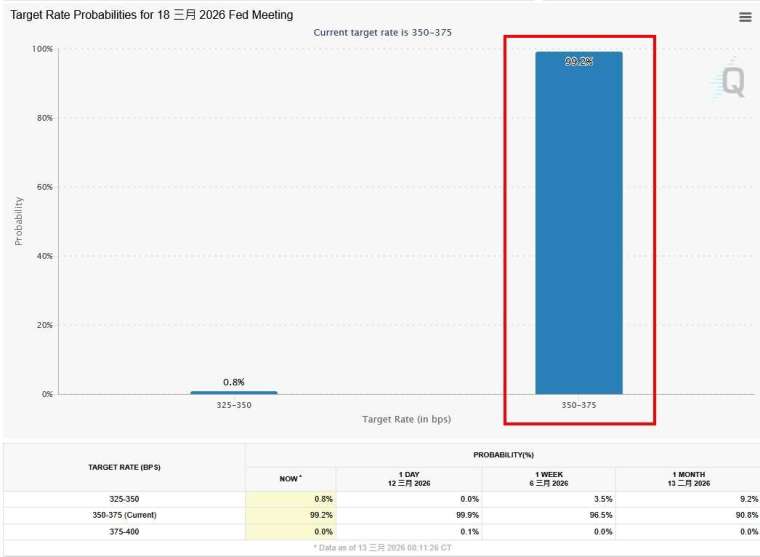

在通膨壓力仍偏高的情況下,市場普遍預期 Fed 下周政策會議將維持利率不變。目前基準利率區間為 3.50% 至 3.75%。部分經濟學家認為,若通膨持續升溫,Fed 恢復降息的時程可能進一步延後。

金融市場目前預期,今年可能僅有一次降息,時間點可能落在 9 月。最新經濟與通膨數據公布後,美國公債與股市期貨一度走高,顯示投資人仍在重新評估 Fed 政策前景。