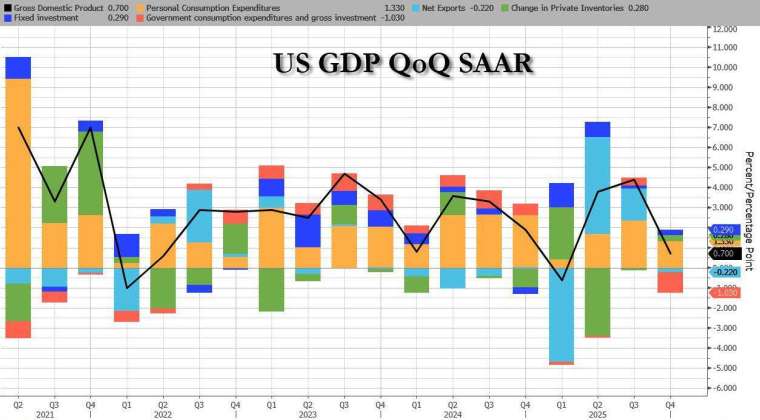

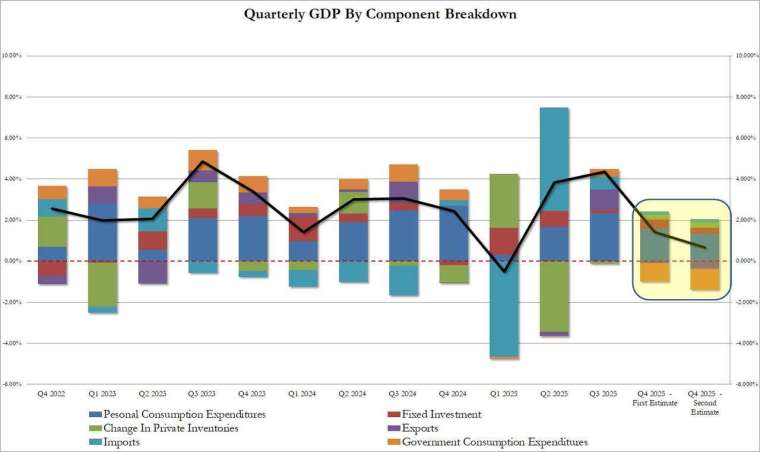

美國商務部周五 (13 日) 公布最新修正數據顯示,美國經濟在 2025 年第四季的成長動能比先前公布的數據更為疲弱。國內生產毛額 (GDP) 季增年率僅成長 0.7%,較先前初值的 1.4% 大幅下修,也遠低於去年第三季高達 4.4% 的成長速度,顯示去年底經濟活動明顯降溫。

這份由美國經濟分析局 (BEA) 發布的第二次估值顯示,多項經濟活動指標均遭調降,包括消費支出、企業投資、政府支出以及出口表現,均較先前公布的初值更為疲弱。此外,去年創紀錄長達 43 天的聯邦政府關門,也對第四季經濟成長造成明顯拖累。

儘管整體 GDP 成長率大幅下修,但部分內需指標仍顯示美國經濟基礎需求尚未全面惡化。經濟學家與政策制定者密切關注的指標——「民間最終銷售」(Final Sales to Private Domestic Purchasers),亦即排除政府支出、貿易與庫存變動後的內需指標,在去年第四季季增年率成長 1.9%,雖然較先前估計的 2.4% 下修,但仍顯示內需維持一定韌性。不過,該數據仍低於第三季的 2.9%,顯示內需動能已有所放緩。

政府關門與需求降溫拖累 GDP

從細項結構來看,去年第四季 GDP 被大幅下修主要反映多個需求面細項轉弱。數據顯示,消費支出對 GDP 成長的貢獻由原先估計的 1.58 個百分點下修至約 1.33 個百分點,而企業固定投資對 GDP 的貢獻也從 0.4 個百分點降至 0.29 個百分點。

國際貿易亦對經濟表現形成拖累。出口數據遭大幅下修,讓淨出口對 GDP 的貢獻由原先的小幅正值轉為負值。官方數據顯示,出口成長率被下修至 - 3.3%,遠低於初值的 - 0.9%。

此外,政府部門對 GDP 的拖累幅度也擴大。由於聯邦政府關門導致公共支出中斷,政府支出對 GDP 的負面影響從原先估計的 - 0.9 個百分點擴大至約 - 1.03 個百分點,成為拖累第四季經濟成長的重要因素之一。

分析人士指出,政府關門單一因素就讓 GDP 成長率減少超過 1 個百分點。不過經濟學家普遍預期,隨著政府恢復運作,這部分對經濟的衝擊有望在今年第一季逐步回補,使短期經濟動能出現一定程度的反彈。

油價衝擊與就業市場轉弱增添不確定性

儘管市場普遍預期今年初經濟成長可能有所回升,但地緣政治風險為經濟前景增添新的不確定性。美國與以色列對伊朗展開軍事行動後,中東局勢迅速升溫,國際油價大幅上漲,對全球能源市場與經濟活動帶來衝擊。

分析人士指出,能源價格飆升可能進一步推升通膨壓力,同時削弱消費者實質購買力,增加經濟陷入「停滯性通膨」的風險。一些市場策略師認為,在能源衝擊與經濟動能轉弱同時出現的背景下,最新 GDP 數據為市場敲響警鐘。

此外,美國就業市場也出現降溫跡象。最新公布的數據顯示,企業在 2 月減少約 9.2 萬名非農就業人口,失業率則由 4.3% 升至 4.4%,顯示勞動市場正逐步轉弱。

整體而言,去年第四季 GDP 成長大幅下修,讓市場更加聚焦美國經濟在需求降溫與能源衝擊雙重壓力下的未來走勢。儘管部分內需指標仍顯示經濟具有一定韌性,但油價上漲與就業市場轉弱,可能為今年的經濟前景帶來更多不確定性。