近期突然轉弱的美股市場,這周將面臨一項潛在變數——由新任主席領導的美國聯準會 (Fed)。在投資人擔心為抑制通膨而進一步升息可能打擊股市熱情之際,Fed 的政策方向成為市場高度關注焦點。

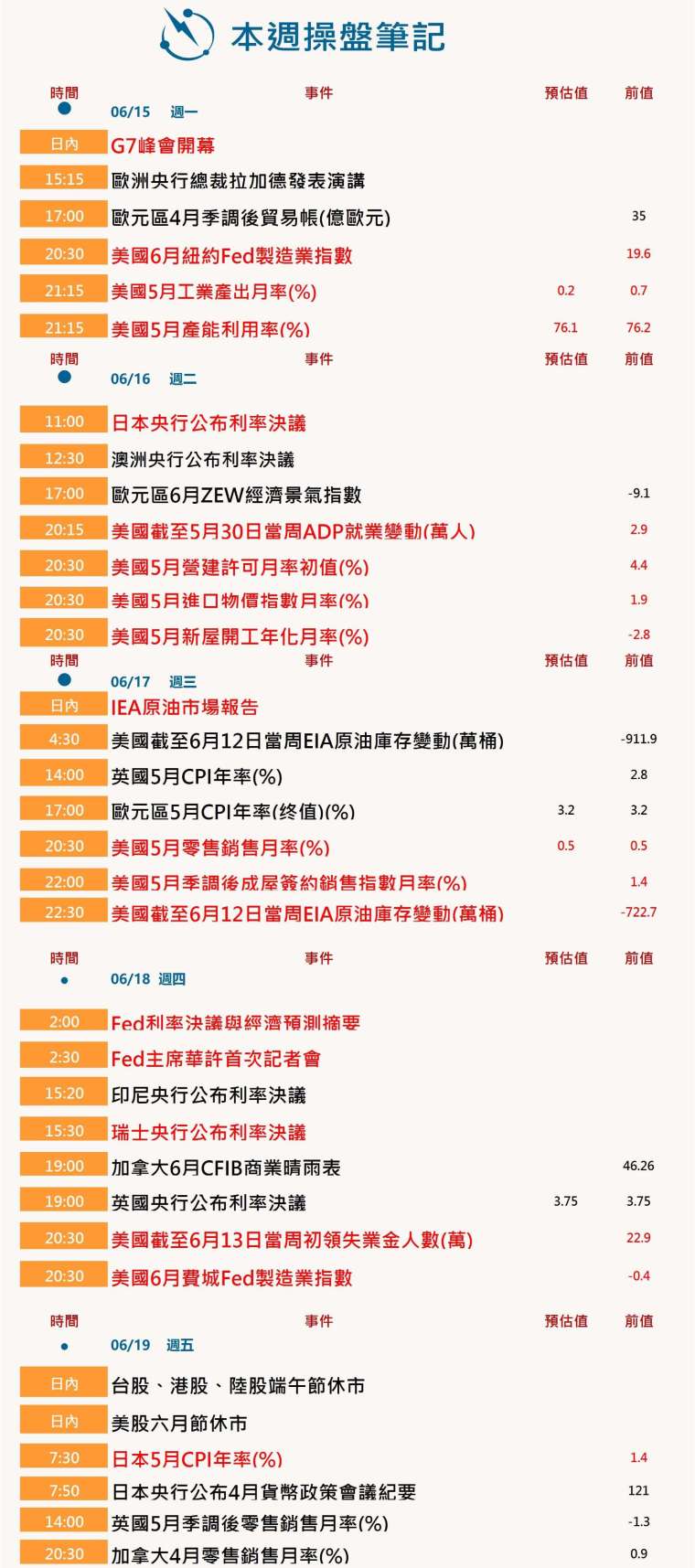

本週操盤筆記 (0615-0619)

經歷一波強勁漲勢後,美股主要指數本月以來已有所降溫。截至目前,標普 500 指數較 6 月 2 日歷史收盤高點回落超過 2%,那斯達克指數較同日高點下跌約 4.5%。

華爾街「恐慌指數」VIX 上周一度升至兩個月高點。同時,美股主要指數每日波動幅度明顯加大,上周四與周五均出現大幅反彈。

科技股成為本輪回檔的領跌族群。而就在幾個月前,自 3 月底低點反彈以來,科技股正是帶動大盤創高的主力。投資人開始擔憂 AI 熱潮推動下的股市漲勢過熱。除了 AI 獲利預期過度樂觀外,中東戰事發展以及其對能源價格與通膨的影響,也成為市場的重要風險因素。

投資人下周也將持續關注 SpaceX(SPCX-US) 的交易表現。這家火箭與 AI 公司於周五完成備受期待的上市首秀,首日股價大漲 19%,推動公司市值突破 2 兆美元。

儘管近期市場震盪加劇,標普 500 指數今年以來仍上漲超過 8%,那斯達克指數上漲超過 11%。

Fed 可能按兵不動 但升息機會仍在

任何可能的升息行動,都可能成為股市逆風。因升息將提高企業與消費者借貸成本,同時會讓債券對投資人更具吸引力。市場普遍預期 Fed 將在周三公布利率決議時維持利率不變,投資人將特別關注決策官員對未來政策方向的看法。

華許 (Kevin Warsh) 是由美國總統川普提名出任 Fed 主席。川普過去曾多次批評 Fed 以及前主席鮑爾 (Jerome Powell) 未按照他的期望積極降息。

但根據 LSEG 數據,聯邦基金利率期貨顯示,市場目前預期 Fed 年底前仍有升息可能。上周公布經濟數據顯示,美國 5 月消費者通膨創下近三年來最快增速。再加上近期就業市場依然強勁,投資人認為 Fed 未來將更專注於壓制通膨,而非支持經濟成長。這也意味著政策方向可能偏向升息。

Fed 經濟預測與華許溝通風格成焦點

Fed 官員本次會議將同步公布利率路徑預測、經濟成長預測及通膨預測。投資人也將仔細分析華許在周三決議後記者會上的發言。

投資人也希望了解華許的政策目標,以及他可能如何重塑 Fed。他曾公開表示希望縮減 Fed 高達 6.7 兆美元的資產負債表,此舉可能對金融市場帶來連鎖反應。

此外,市場人士認為華許可能改變 Fed 的溝通方式與前瞻指引策略。

日本央行可能升息至 1%

日本銀行 (BoJ) 這周也將召開政策會議,市場普遍預期日銀將於周二升息 25 個基點。若成真,日本基準利率將自 1995 年以來首次升至 1%。

由於市場早已充分預期此舉,因此對日元的提振效果可能有限。分析師指出,若要真正推動日元升值,日銀需要採取更快速的升息步伐。

然而,中東戰爭持續與日銀一向謹慎的作風,使激進升息並不容易。雪上加霜的是,日銀總裁植田和男 (Kazuo Ueda) 上周住院,將缺席下周會議。這將是至少自 1998 年以來,首次有日銀總裁缺席例行政策會議。

澳洲央行 (RBA) 周二也將召開會議,市場普遍預期其將維持利率不變。澳洲央行今年以來已經升息三次。

英國央行 (BoE) 將於周四公布利率決議,市場預期利率維持不變。同時將公布通膨與消費支出等重要數據。

G7 峰會聚焦中東與烏克蘭局勢

這周在法國艾維安巴恩 (Evian-les-Bains) 舉行的七大工業國集團 (G7) 峰會,預料將由中東與烏克蘭議題主導。尤其是在川普表示可能於本周末在歐洲促成伊朗和平協議之後,中東局勢更加受到關注。

除了 G7 成員外,峰會還邀請了沙烏地阿拉伯、阿拉伯聯合大公國、卡達、埃及代表出席,以及烏克蘭總統澤倫斯基 (Volodymyr Zelenskyy)。歐洲國家希望藉此促使美國持續支持烏克蘭對抗俄羅斯。

各國領袖也將討論經濟安全、全球失衡問題,並降低對中國關鍵礦產依賴,但市場普遍預期,本次峰會能產出的具體成果相對有限。