AI 真的能幫公司賺錢,還是只是泡沫?哈佛商學院近期針對 515 家高成長企業展開了一場震撼調查,揭開了「AI 變現」的終極祕密。研究發現,那些真正搶到 AI 財富紅利的贏家,早就打破了傳統的工作架構,甚至在「一場電話會議的時間內」就能徹底顛覆你想像的賺錢效率。究竟這群贏家,到底偷偷做了什麼改變?

1. 買了 AI 工具業績卻沒增加?哈佛揭密贏家的變現祕密

當 AI 工具快速普及,許多企業早已把 ChatGPT、Claude 或各種 AI 工具導入日常工作,但為什麼有些公司用了 AI,營收卻沒有明顯增加?這篇研究指出,問題往往出在 AI 還停留在「輔助工作」的層次,沒有真正進入產品開發、營運流程等能創造營收的關鍵環節。研究團隊將這個難題稱為 AI 映射問題(Mapping Problem),簡單來說,就是企業沒有把 AI 放在最能創造價值的位置。如果只是把 AI 當成處理行政雜務的助理,它能帶來的效果大多只是省下零碎時間;但真正跑出成績的贏家公司,看懂了這背後的關鍵差異,選擇把 AI 從「輔助工具」升級為「重組工作流程的核心」,直接嵌入產品開發、客戶測試與營運流程中,讓 AI 不只是提高效率,而是開始改變企業創造營收的方式。

以 AI 簡報工具 Gamma 為例,過去開發新功能,通常需要經過寫規格、畫設計圖、寫程式、QA 測試等跨部門接力,流程漫長又耗時。但 Gamma 打破了傳統開發模式,讓 AI 自動偵測使用者行為,並產生多套產品版本,原本需要一整個團隊溝通數週的流程,被壓縮成產品經理一人就能掌握的快速開發循環。另一個由 Ryz Labs 分享的 AI 原型開發案例,更展示營運效率出現跳躍式提升。以前要跨出創業的第一步,光是為了做個「樣品」去試水溫,往往就要耗費大量的時間與人事成本;但在導入 AI 流程後,創辦人一口氣就能做出好幾種樣品外,甚至直接在「一場與客戶的通話中」一邊聽回饋、一邊請 AI 修改,即可當場完成產品測試。這兩個案例,直接點出 AI 變現的關鍵,AI 的價值不只在於讓事情做得更快。當企業有能力用 AI 重新設計生產流程,產品交付速度會大幅提升,開發成本也會明顯下降,進而徹底重塑企業創造營收的效率。

2. 同樣用 AI,AI 原生企業案例營收高出 1.9 倍?

為了驗證 AI 究竟能不能真的轉化成企業績效,研究團隊針對 515 家高成長新創公司進行實驗,並將它們分成控制組與實驗組。兩組都能取得 AI 工具,也同樣擁有 API 額度、技術訓練等資源;真正的差別在於,控制組主要學習「怎麼使用 AI 工具」,實驗組則多了一層案例訓練,透過前面提到的 Gamma 與 Ryz Labs AI 原生企業案例,理解 AI 如何改變工作流程、團隊分工與商業模式,進一步學會如何把 AI 放進企業最能創造價值的位置。

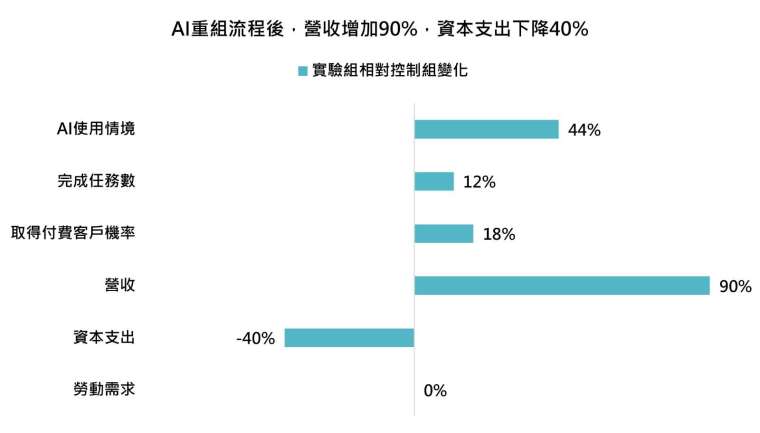

結果顯示,這個差異很快反映在企業表現上。實驗組不只是多用了 AI,而是找到更多能真正推動業務成長的 AI 應用場景。相較控制組,實驗組的 AI 使用情境增加 44%、完成任務數增加 12%、取得付費客戶的機率提高 18%,最終營收更達到控制組的 1.9 倍。更關鍵的是,這些公司在成長加速的同時,並沒有同步增加人力需求,資本支出反而下降 40%,代表 AI 帶來的不是單純的成本節省,而是讓企業能用更少資源,完成更多工作、取得更多客戶,並創造更高營收。值得注意的是,實驗組新開發的 AI 應用,並不是集中在寫文案、整理資料、客服回覆這類較簡單的行政工作,而是高度集中在「產品開發」、「產品/策略設計」與「企業營運流程」等核心功能上。這代表真正看懂 AI 映射問題的企業,已經不再把 AI 當成效率小幫手,而是把它升級為核心產能的放大器。當 AI 開始深入產品創新、客戶驗證與策略決策,企業的競爭優勢也會從基礎的成本節約,進一步推向產品速度、商業模式與市場反應能力的全面升級。

3. AI 效益並非雨露均霑,前段班企業率先拉開差距

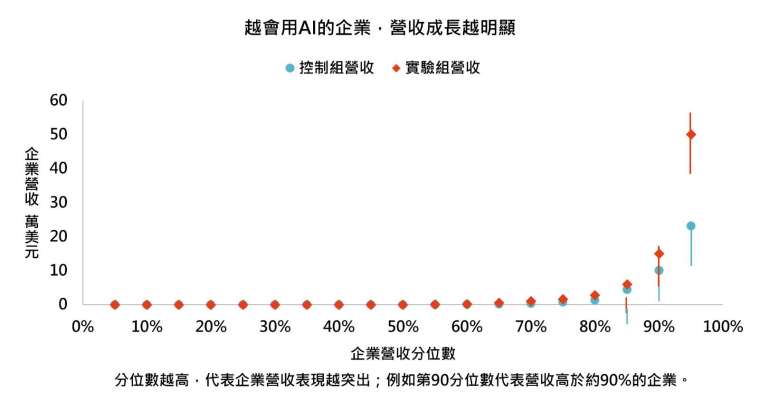

導入 AI 之後,真的能讓每一家企業都營收暴增、資本支出下降嗎?從營收數據來看,導入 AI 並沒有讓每家公司都立刻大賺錢。在收入排名比較後面的企業中,營收表現其實差不多,多數公司都還沒有明顯賺到錢。真正拉開差距的,是收入排名前 10% 的前段班企業。這代表如果企業只是把 AI 用在寫信、整理資料這類表面工作,沒有放進真正會影響收入的關鍵環節,就很難帶來明顯的營收成長。真正明顯勝出的,是那些懂得把 AI 用在產品開發、客戶測試與市場策略等核心環節的前段班企業,尤其在第 90 到 95 百分位數之間,實驗組與控制組的營收差距開始快速拉大。到了第 95 百分位數的頂尖區間,實驗組的贏家營收暴衝至逼近 50 萬美元,而只把 AI 當助理的對手卻停留在不到一半約 23 萬美元。再從「資本支出」來看,這群前段班企業在營收放大的同時,資本支出也更低。在第 90 到 95 百分位數,控制組需要約 270 萬美元來維持營運時,實驗組只需要約 200 萬美元,足足省下整整約 70 萬美元的資金依賴。這代表它們有能力用更少的資源,創造更高的成長。

當越來越多企業看到前 10% 的贏家透過流程重組展示了如此強悍獲利效率後,後續的導入需求也將被迫大規模擴散。隨著 AI 應用逐步滲透到金融、醫療、製造、零售等各行各業,市場對雲端運算、AI 伺服器、半導體與相關供應鏈的需求也有望持續擴大,成為 AI 長期投資趨勢的重要支撐。

鉅亨投資策略

AI 價值走向營收,美國市場成為布局核心

AI 真正的價值,在於企業能不能把它放進產品開發、客戶測試與市場策略等核心流程,進一步提升營收效率。對投資來說,美國是 AI 浪潮中最核心的受惠市場,從雲端平台、軟體服務到大型科技企業,都有機會孕育出下一批 AI 成長贏家。若看好 AI 長期趨勢,可透過美國股票型基金分散布局相關企業,更有效率地參與長期成長機會。

鉅亨精選基金

| 復華美國新星基金 - 台幣 | 申購 |

| 富邦 NASDAQ-100 指數基金 - A(台幣) (本基金之配息來源可能為本金及收益平準金) |

申購 |

| 國泰美國 ESG 基金 - 台幣 | 申購 |

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。

- 依金融消費者保護法最新相關規定,為提供投資人更好的投資服務,本公司施行「投資屬性評估」程序,您於鉅亨買基金網站完成「投資風險適合度」評估,本公司將依客戶屬性做商品適合度規範並至少每年請您更新一次,若未能完成屬性評估屆時將會影響您的交易。

- 基金交易係以長期投資為目的,不宜期待於短期內獲取高收益。任何基金單位之價格及其收益均可能漲或跌,故不一定能取回全部之投資金額。投資人申購前應自行了解判斷。

- 外幣計價之基金,投資人須承擔取得收益分配或買回價金時轉換回新臺幣可能產生之匯率風險。若轉換當時之新臺幣兌換外幣匯率相較於原始投資日之匯率升值時,投資人將承受匯兌損失。

- 各基金所採用之「公平價格調整」(或「反稀釋」)、短線交易及「價格調整機制(或「擺動定價」)」等機制,相關說明請詳各基金公開說明書。投資人應遵守基金公開說明書所列相關交易規定與限制。

- 各基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱投資人須知/基金公開說明書。投資人申購前應自行了解判斷。

- 有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,投資人可至公開資訊觀測站或基金資訊觀測站中查詢。

- 由於非投資等級債券基金之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券基金為訴求之基金不宜占其投資組合過高之比重。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

- 基金投資於金融機構發行具損失吸收能力之債券(包括應急可轉換債券及具總損失吸收能力債券,下稱 CoCo Bond 及 TLAC 債券),當金融機構出現資本適足率低於一定水平、重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致客戶部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。

- 基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。

- 基金配息之配息率計算公式為「每單位配息金額 ÷ 除息日前一日之淨值 x100%」,含息報酬率計算為:[(除息日當月月底淨值 + 每單位配息金額) ÷ 前一月/三月/六月/一年底淨值 - 1]*100%。

- 部分基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。各基金由本金支付配息之相關資料,投資人可至各投信基金公司及總代理人網站查詢。

- 基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定:

- 投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,投資人須留意中國市場特定政治、經濟與市場等投資風險。

- 境外基金直接投資大陸地區證券市場之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值之百分之二十。但若該年度獲得境外基金深耕計畫認可者不在此限,比例得放寬至百分之四十。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。

- 本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

- 投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

- 投資人應注意貨幣基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,至延遲給付贖回價款之可能。

- 風險報酬等級係依基金類型、投資區域或主要投資標的/產業,由低至高,區分為 RR1~RR5 五個風險報酬等級。RR 係計算過去五年基金淨值波動度標準差,以標準差區間予以分類等級,基金成立未滿五年,將以較短區間或適當參考標的作為評估標準。此等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險 (如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),亦不宜作為投資唯一依據,投資人應充分評估基金之投資風險。基金主要相關投資風險(如信用風險、流動性風險… 等)已揭露於基金公開說明書或投資人須知。其他相關資料 (如年化標準差、Alpha、Beta 及 Sharp 值等) 可至中華民國投信投顧公會網站「基金績效及評估指標查詢專區」查詢。

- 上述資料來源僅供投資人參考,惟相關資訊仍應以各基金公司公告為準。如有任何疏漏錯誤,本公司或關係企業與其任何董事或任何受僱人恕不負任何法律責任。

- 有關基金之 ESG 資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之基金所有特色或目標等資訊,基金 ESG 資訊可查詢基金資訊觀測站。

- 投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的; 投資人應留意衍生性工具 / 證券相關商品等槓桿投資策略所可能產生之投資風險 (詳見公開說明書或投資人須知)。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuefund.com.tw

公司地址:台北市信義區松仁路 89 號 18 樓 B 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00