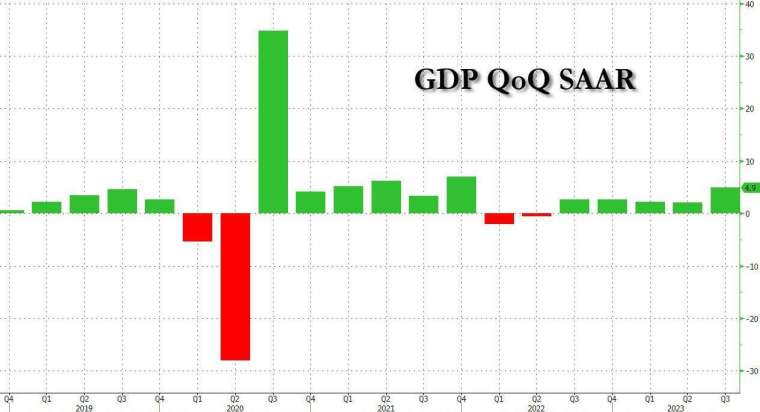

美國商務部周四 (26 日) 公布最新數據顯示,美國第三季 (7 至 9 月) 國內生產毛額 (GDP) 成長 4.9%,遠高第二季的 2.1%,也超出經濟學家預期的 4.7%,創近兩年來最快增速,主因是受強勁消費支出提振,但有分析認為,隨個人可支配收入下滑,這種態勢恐怕無法在第四季持續下去。

與此同時,美國第三季通膨數據個人支出物價 (PCE) 指數有所降溫,第三季 PCE 季增年率報 2.9%,去年同期漲幅為 2.5%;不含食品和能源的核心 PCE 物價指數成長 2.4%,較前值 3.7% 顯著放緩,略微低於經濟學家預期 2.5%,寫 2020 年底以來新低。

消費者支出強勁 推動 GDP 成長

美國第三季實質個人消費支出成長 4%,遠高第二季的 0.8%,創下自 2021 年以來最快增速,其中服務支出的增幅為兩年來最大,而商品支出也有所加快。

在服務業中,貢獻最大的是住房和公用事業、醫療保健、金融服務和保險以及食品服務和住宿。而在商品中,其他非耐久財以及娛樂用品和車輛是成長的主要貢獻者。至於庫存投資增加主要反映製造業和零售業的成長。

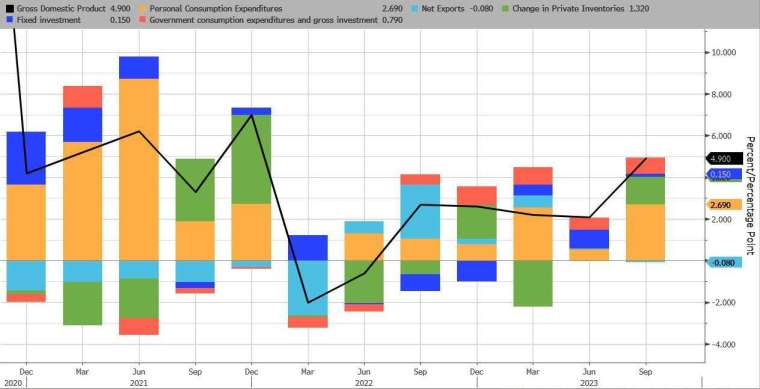

觀察各組成部分貢獻的詳細分類:個人消費占 GDP 4.88% 的 2.69%,高於上季的 0.55%,剔除庫存、政府支出和貿易,國內私人購買者的最終銷售額 (衡量基本需求的重要指標),繼第二季成長 1.7% 之後,第三季度成長 3.3%、固定投資占比從 0.90% 降至 0.15%。

另一方面,私人庫存的變化替 GDP 貢獻了 1.32%,高於第二季度的 0%。淨出口表現平平,僅減少 0.07%,較上個月 0.04% 的增幅略有下降。政府消費是最後的貢獻者,成長 0.79%,高於上一季的 0.57%。

消費支出強勁是多種因素共同作用的結果,其中包括強勁的招聘、穩健的薪資成長以及家庭財富在今年創紀錄的激增。

此外報告還顯示,美國第三季個人可支配收入成長 2,683 億美元,即 6.0%,相比第二季的數據有所增加;第三季個人儲蓄為 6,261 億美元,較第二季的 6,290 億美元有所減少。

經濟數據讓 Fed 更棘手

面對高物價和借貸成本的快速上升,美國經濟一直保持穩定,屢次超出預期,緩解了對經濟衰退的擔憂。這一韌性的主要驅動力是就業市場強勁,支撐家庭繼續消費。

展望未來,第四季經濟成長態勢的持久性將有助聯準會 (Fed) 官員決定是否再次升息。許多經濟學家預估,今年最後幾個月經濟成長將放緩,因為借貸成本限制了消費者購買大型商品且學貸也開始償還,但如果需求保持強勁,通膨就有可能高於央行 2% 的目標,可能需要收緊貨幣政策。

在下周的會議上,決策者普遍預料維持基準利率不變,一些人指出,借貸成本的快速飆升是謹慎行事的一個原因。Fed 主席鮑爾也在此前暗示,決策者可能會在下周的會議上維持利率不變,同時敞開未來再次升息的大門。而到目前為止,數據顯示通膨持續消退。

專家看法

高盛資產管理公司 (Goldman Sachs Asset Management) 多部門投資主管 Lindsay Rosner 表示:「雖然這個數字並不令人意外,但預估未來 GDP 將放緩,因為波動的淨出口和庫存的積極貢獻不太可能重演....。」Rosner 認為 Fed 未來會繼續維持高利率不變,不會再次升息。

FHN Financial 首席經濟學家 Chris Low 認為,強勁的經濟成長數據不會讓 Fed 在下周升息,在經濟成長如此強勁且通膨高於目標的情況下,Fed 不能宣布結束緊縮政策。

高頻經濟 (High Frequency Economics) 經濟學家法魯奇 (Rubeela Farooqi) 預估美國經濟活動將持續擴張,但第四季增速將大幅放緩,因為家庭支出放緩,這不僅是對第三季度異常強勁的回報,也是升息和借貸條件收緊的累積效應,會對消費者和企業未來產生更實質性的影響。

彭博經濟學家 Eliza Winger 表示,儘管消費支出態勢強於先前預期,但這主要是由臨時因素驅動的——隨著可支配收入的下降,這是不可持續的,預料第四季將出現負成長。