繼昨日 3 月消費者物價指數 (CPI) 增速超預期澆熄市場對聯準會 (Fed) 降息預期,同時也對未來通膨展產生懷疑,不過美國周四 (11 日) 公布的 3 月生產者物價指數 (PPI) 年、月增速均放緩,商品價格進一步下滑,服務通膨也降溫,安撫了市場緊張情緒。

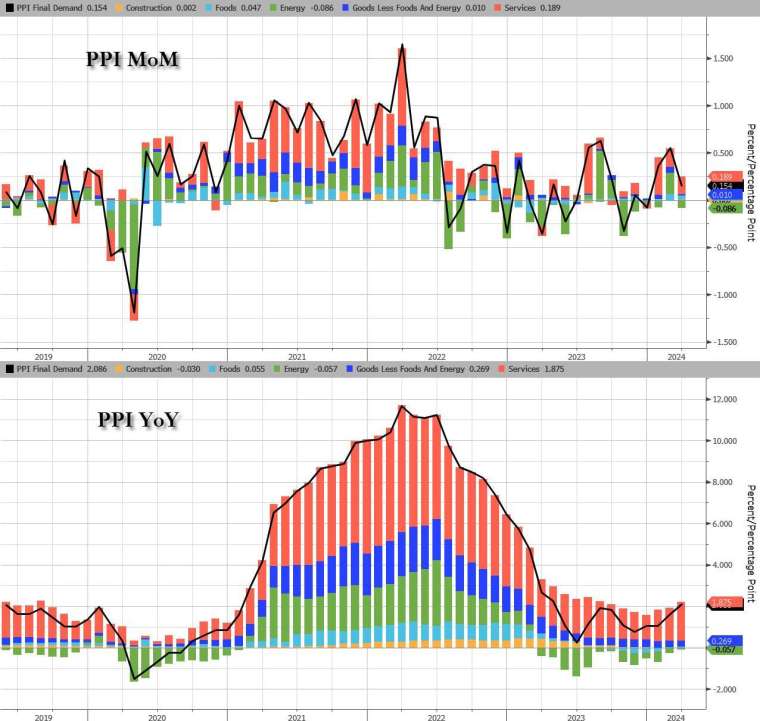

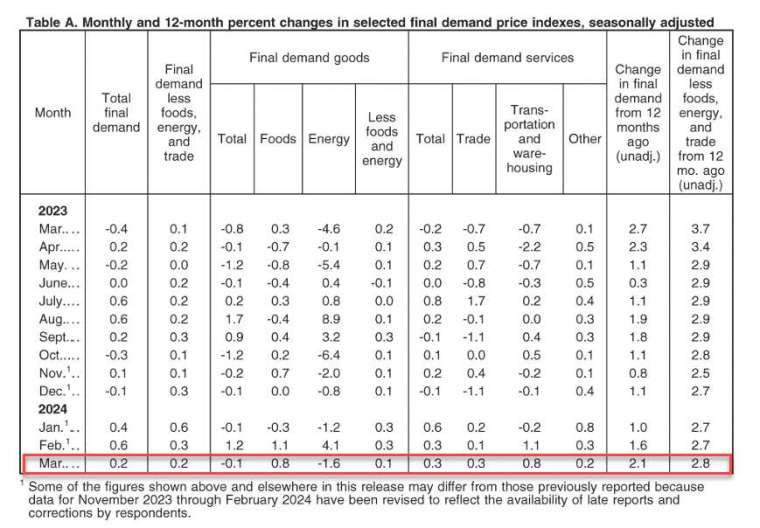

具體來看,美國勞工統計局 (BLS) 公布數據顯示,3 月 PPI 年增 2.1% ,低於經濟學家預期的 2.2% ,不過高於前值 1.6%,寫下去年 4 月以來新高;按月來看增速為 0.2%,低於經濟家預期的 0.3%,也大幅低於前值的 0.6%。

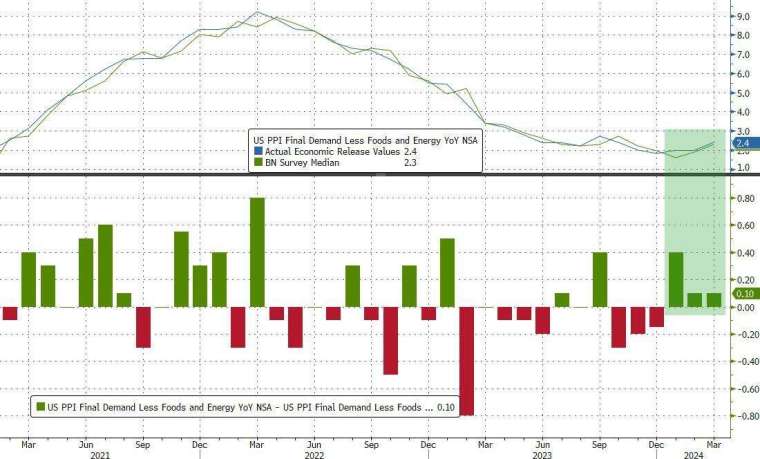

剔除波動較大的食品和能源後,3 月核心 PPI 年升 2.4%,高於經濟學家預期的 2.3% ,前值 2.0% 上修至 2.1% ;按月來看增速為 0.2%,符合經濟學家預期 ,較前值 0.3% 小幅回落。儘管核心 PPI 連續 3 個月走高,不過月增速度已經明顯收窄,意味著美國通膨並未出現明顯加速。

觀察報告,美國 3 月 PPI 成長主要來自服務價格上漲,服務價格也是近期通膨的最大來源。3 月服務價格成長 0.3%,較 1 月的 0.6% 有所回落,其中證券經紀和其他投資相關費用指數躍升 3.1%。

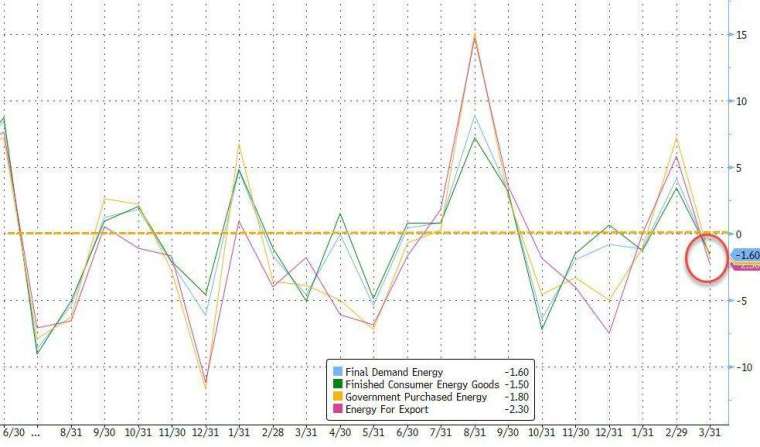

另外,3 月商品價格下滑 0.1%,扭轉 2 月的 1.2% 漲幅。值得注意的是,雖然近期油價飆升,但 PPI 中的能源成本在 3 月下滑 1.6%,緩解部分通膨壓力,其中汽油最終需求指數下滑 3.6%,與 CPI 數據形成鮮明對比。

昨日公布的 CPI 數據顯示,美國汽油價格在上月成長 1.7%,此外 3 月食品和商品的批發價格分別成長 0.8% 和 0.1%。

PPI 指標衡量的是企業向其他企業支付的供應費用,通膨往往先影響企業層面,然後才會波及消費終端,因此 PPI 可以被視為 CPI 的先導指標。 3 月 PPI 公布的前一天,同月 CPI 通膨數據反彈,顯示美國經濟面臨的價格壓力顯著,市場擔憂利率可能會「更高更長」。

市場焦點轉向本月底的 PCE 報告

而來自 PPI 和 CPI 的許多類別都會影響到個人消費支出 (PCE) 物價指數,因此經濟學家傾向在這些數據發布後確認自己的預測。3 月 PCE 報告將於 4 月 26 日公布。

Pantheon Macroeconomics 首席經濟學家 Ian Shepherdson 在 PPI 數據出爐後的報告中寫道:「這些數據不會從根本上改變 Fed 的想法,但應該能安撫一些人的緊張情緒。」

他預估 3 月核心 PCE 將月增 0.28%,但考慮到 PPI/CPI 與 PCE 轉換的誤差幅度無法避免,不排出 0.2% 單月增速的可能。高盛、花旗、摩根大通、Santander US Capital Markets LLC 的經濟學家也發布類似的核心 PCE 增速預測,接近 0.3%。

牛津經濟研究院 (Oxford Economics) 美國經濟學家 Matthew Martin 預測為 0.2%。他在一份報告中寫道:「PPI 報告讓 Fed 官員鬆一口氣,但他們可能仍認為近期物價報告過熱無法考慮短期內降息。」

他強調:「雖然我們認為 9 月首次升息的可能性攀升,但 PPI 等較冷的報告仍有可能讓 Fed 在 6 月降息,這是我們目前預估基準。」