要點:

- 2025 年科技股獲利增速約是大盤的 4 倍,然「泡沫」跡象仍顯不足。

- 鑒於 AI 逐漸普及、強勁創新動能、估值支撐,2026 年科技股表現可能再次超越大盤。

- 預計 AI 將推動一個多年超級週期,創造橫跨多個市場的廣泛機會。

2026 年科技股仍將表現強勁

儘管 2025 年經歷了一些波動,但科技股仍表現強勁,在 AI 投資推動下,科技、通訊服務的獲利成長率約為史坦普 500 指數其他產業的 4 倍,但卻使部分投資人質疑它們的成長動能能否延續,甚至擔心 AI 驅動的「泡沫」將發生。

我們認為,在以下三個因素支持下,2026 年科技股仍將跑贏大盤:

- AI 演進:關注點將從快速應用轉向價值創造,這將有助緩解泡沫疑慮。

- 創新管道:預計數位勞動力、代理式商務、物理 AI、區塊鏈、穩定幣、量子運算等多元領域將會取得進展。

- 估值支撐:強勁獲利成長將降低對本益比擴張的依賴。

AI 熱潮並非泡沫

2023-2024 年為生成式 AI 奠定了基礎,2025 年也在強勁需求下加速應用發展。而為滿足強勁需求,AI 模型商及資料中心業者大幅上修未來幾年資本支出預估,但市場存疑,甚至與「網路泡沫」相提並論,然而,泡沫通常有三個特徵:投機性需求、估值過高、過度承擔財務風險,這些特徵均在 1990 年代末期十分明顯,但目前大多不存在。說明如下:

- 需求:不同於網路泡沫時期光纖網路建置遠超需求,如今的資料中心晶片 (不管是最新型或先前幾代的 GPU) 均獲充分利用。而雖晶片製造商產量創紀錄,但 AI 公司及雲端基礎設施供應商仍普遍面臨嚴重的晶片短缺限制,從而限制了成長速度。

- 估值:雖 AI 領域存在部分估值過高情況,但 2025 年 MSCI 世界科技指數的預估本益比高點為 31 倍,僅有 2000 年 3 月網路泡沫破裂前夕的一半。

- 財務風險:不斷增長的債務融資、供應商「循環」融資引發市場疑慮,但了解具體背景很重要。至少到明年,大多數資本支出是由科技巨頭的營運現金流量提供資金,預計 2026 年前五大資本支出公司的營運現金流量將達 7000 億美元,反觀,1990 年代末網路建設時期並不存在如此龐大的利潤池。而 2026 年之後,Alphabet、Meta、亞馬遜、微軟四家巨頭若願意,可在維持 1 倍投資等級淨槓桿率情況下籌資近 1.3 兆美元債務,而主權財富基金等其他資金來源也有助進一步減輕籌資壓力,換言之,當前 AI 基礎設施面臨的財務壓力遠小於過往週期。(本文不代表對任一個股的買賣建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。)

至於「循環」交易,我們認為只有出現「人為製造」晶片需求時才會存在真正的風險,但目前情況並非如此,因需求仍遠超供給。

AI 已準備好創造真正價值

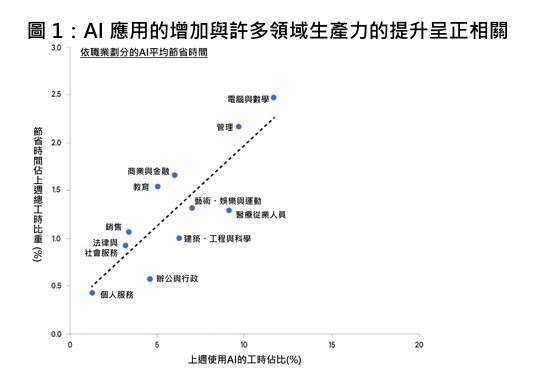

預計 2026 年 AI 將在創造真正經濟價值上取得顯著進展。相較以往的基礎技術週期,AI 無疑擁有提升生產力的潛力,麥肯錫 (2025.1) 預估,企業採用 AI 將帶來 4.4 兆美元的長期生產力提升,而相關證據已經出現,聖路易聯儲的《2025 年生成式 AI 應用現況》便稱,自 ChatGPT 問世以來,美國生產力較疫情前提高了 1.89%,高 AI 普及率的產業生產力提升最顯著。

而這只是剛開始,AI 不僅要「聰明」,更要「高效」,相信未來 12 至 24 個月代理式 AI 能力將在處理冗長、複雜、特定任務上明顯提升,並釋放巨大經濟價值,事實上,這已在軟體業充分顯現,值得留意的是,OpenAI 最新 GPT-5.2 模型在 Thinking 模式下已能在美國 44 個重要職業中展現出專家級水準。總而言之:AI 對勞動生產力的影響預告著一個價值數兆美元的潛在市場 (TAM),使當前的資本支出預估顯得合理。

2026 年及以後:創新將持續

AI 正在推動一個多年的超級週期,並將持續主導科技領域,我們看到多個市場蘊藏巨大的成長潛力,為投資人提供廣泛的投資機會:

- 數位勞動力:企業正加速利用代理式 AI 來取代知識型員工執行任務,預計軟體開發、銷售、行銷、供應鏈管理等領域將會取得進展。

- 自動駕駛:多家公司已成功實現數千萬英里的全自動駕駛,並擁有出色的安全指標,預計監管審核將持續擴大,從而推動更廣泛的應用,使整個供應鏈受益。

- 機器人:雖通用機器人 (如:人形機器人) 的大規模部署仍需數年時間,但預計 2026 年在硬體「身體」、AI 驅動的「大腦」上都將取得顯著進展,使機器人能更好地適應環境。

- 代理式商務:預計 AI 將透過減少摩擦、改善產品搜尋來重塑線上購物體驗,並可能提高消費頻率、電子商務滲透率,最終讓那些能實現安全交易與促進曝光度的平台受益。

- 穩定幣:隨 2025 年美國通過相關法案,穩定幣的普及正在加速,預計穩定幣將更廣泛地融入支付、資金管理、代幣化資產結算等領域,從而提升效率和透明度。

- 量子運算:2025 年的突破性進展將為未來的發展奠定基礎,量子運算有望解決傳統運算無法解決的複雜問題,如:新材料、藥物發現、供應鏈優化、詐欺檢測、加密技術。

結論:科技股並不「便宜」,但獲利成長才是推動其上漲的主要動力

從 2022 年底至 2025 年 11 月 25 日,MSCI 世界科技指數上漲了 149%,幾乎是 MSCI 世界指數的兩倍,但卻讓市場擔憂估值過高。儘管我們承認科技股並不便宜,但獲利成長貢獻了科技股漲幅的 78%,而本益比擴張僅佔 22%,這與網路泡沫時期形成鮮明對比,當時過半漲幅都來自本益比擴張。

如今的科技股週期建立在實際獲利能力之上,預計 2026 年科技股將持續引領獲利成長。彭博數據顯示,截至 2025 年 12 月 12 日 MSCI 世界科技指數的本益成長比僅有 1.9 倍,低於 MSCI 世界指數的 2.2 倍。合理的成長調整後估值以及對目前正處於多年 AI 超級週期的信心,使我們對 2026 年科技股的前景保持樂觀。

(摘錄自經理人 2025 年 12 月 16 日文章)

【本文不代表對任一個股的買賣建議】

【投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的】

【本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書】

基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。基金過去績效不代表未來績效之保證。本基金之配息來源含股息收益,配息也可能從基金資本中支付。境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。

Ⓞ本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。Ⓞ本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】。Ⓞ投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 ( http://www.Franklin.com.tw ) 查閱。

富蘭克林證券投資顧問股份有限公司 主管機關核准之營業執照字號:114 年金管投顧新字第 018 號 台北市忠孝東路四段 87 號 8 樓 電話:﹝02﹞2781-0088 傳真:﹝02﹞2781-7788 http://www.Franklin.com.tw