迎接元月紅包行情,主流股該鎖定誰?

影片中分享給你知道

(按讚訂閱打開小鈴鐺)

再來看一下今天的台股!

加權指數今日開低震盪拉高,終場下跌 103.76 點,收在 28707.13 點,成交量 4588.53 億。

觀察三大法人今天籌碼動向,外資買超 44.72 億元,投信賣超 40.03 億元,自營商買超 22.10 億元,三大法人合計買超 26.79 億元,其中,外資連買三日,累計買超金額 221.62 億元,自營商連買九日,累計買超金額 749.68 億元,投信則連賣四日。

2025 年最後一週,美國股市開局轉弱,美東時間週一,主要指數同步拉回,市場氣氛趨於保守,由於年底長假將至,成交量明顯降溫,加部分原物料族群與 AI 概念股承壓,使投資人期待的「聖誕行情」動能未能全面發酵,終場道瓊工業指數、標普 500 指數、那斯達克指數與費城半導體指數全面收黑,美股的走跌直接對剛創下歷史新高的台股帶來震盪壓力,此外,融資餘額小幅下降,反映部分避險資金與獲利了結籌碼先行撤出。

受美股拖累,今日台股開低後震盪走弱,早盤一度下挫逾 200 點,最低觸及 28,553.64 點,後出現反彈,終場漲幅收斂,指數終場下跌 103.76 點,收在 28707.13 點,成交量 4588.53 億,顯示低檔承接力道仍強,台股在 昨日創新高後今日呈現回檔也正常,畢竟量能維持在 4500 億元上下,短線上量能不足,

要向上也有難度,不過目前盤面結構由電子權值股領軍,逐步轉向中小型股接棒活躍,代表中小型股的 OTC 櫃買指數,更呈現創新高格局,顯示內資動能與市場信心仍在,市場焦點將集中於四大變數,包括聯準會會議紀要釋出的政策訊號、歐美 PMI 景氣數據、集團作帳行情,以及投信年底結帳動向,短線波動難免,展望後市,元月行情仍偏多看待,CES 2026 與台積電法說會兩大利多,可望再度點燃市場信心,前者帶來 AI、機器人與自駕車新題材,後者則將聚焦資本支出與長期成長展望,整體而言,元月上旬氣氛偏多,回檔仍是布局良機,選股以 AI 與台積電供應鏈為核心,並延伸至記憶體、PCB、光通訊、國防與能源等族群。

權值股方面,(2330-TW) 台積電,下跌 0.65%,收在 1520 元,先進製程產能告急,受 AI 需求噴發影響,2 奈米產能已排至 2026 年底,公司已通知客戶 2026 年起將連漲 4 年報價,預計漲幅 3% 至 10%,其中最大客戶 (AAPL-US) 蘋果,已預訂逾半產能,顯示客戶並未因成本上升轉單三星,分析調漲報價主因反映海外建廠與高昂研發成本,象徵「晶片通膨」時代來臨,此舉雖有助台積電維持強勁毛利動能,但需留意對 PC、手機等消費電子的轉嫁壓力,惟 AI 產業需求預期將維持強勁不墜;

(2317-TW) 鴻海,下跌 1.3%,收在 228 元,傳將收購子公司夏普,龜山二廠,計畫明年起在日本生產「日本製」AI 伺服器,將利用與 (NVDA-US) 輝達,逾 20 年的合作關係,爭取 GPU 直接配額,並向 (MSFT-US) 微軟,等雲端巨頭提案,優先服務日本客戶以提升該國算力,此舉被視為鴻海轉型與重塑形象的關鍵,不僅符合各國「主權 AI」趨勢,更能爭取日本政府補貼,業界分析,若未來日本國產晶片業者 Rapidus 具競爭力,鴻海也承諾採用,此戰略將強化集團在全球 AI 基建的佈局地位;

IC 設計龍頭 (2454-TW) 聯發科,平盤震盪,收在 1420 元,市場看好聯發科在 Google 全新 TPU 專案中,已由測試階段邁入明確量產,AI ASIC 營收可望於 2026 至 2028 年快速放大,預估 2026 年 TPU 營收至少 15 億美元,2027 年對整體獲利貢獻上看四成。隨著 Google 對外開放 TPU 算力平台、AI 訓練需求持續擴張,聯發科在多款 TPU 產品的參與度有望提升,AI 業務已成公司評價核心,正加速轉型為 AI 資料中心導向企業,獲利與估值具結構性上修空間,目標價同步調高至 1,800 元。

在個股表現方面,2025.10.30 領先預告的漲價三部曲的,PCB、記憶體股

再度點火噴出;PCB 族群與半導體設備廠成為吸金亮點,PCB 鑽針大廠 (5498-TW) 凱崴, 展現強勢動能,高階鑽針訂單持續滿載,凱崴第三季已轉虧為盈,單季 EPS 0.01 元,11 月自結 EPS 更達 0.04 元,營運加速上溫,公司配合客戶擴產,月產能將由 1,500 萬支提升至明年首季的 2,000 萬支,隨高階產品比重提升,毛利率具備上修空間。

此外,智能設備供應商 (3167-TW) 大量, 表現同樣精彩,大量核心產品涵蓋 CCD 背鑽機等關鍵 AI 設備,2025 年前 11 月營收年增逾倍,目前在手訂單超過 30 億元,新廠投產將進一步推升產能,法人看好其高毛利與半導體檢測布局,客戶黏著度強,營運動能可期。

2025.12.11 股市期皇后節目領先預告 (5498-TW) 凱崴

(5498-TW) 凱崴,28.7 => 54.1 領先預告後大漲 +88%,隨著 AI 伺服器與高速運算平台的快速發展,PCB 結構正經歷全面升級,這使得鑽孔製程對於精度、穩定度與耗材品質的要求大幅提高,身為關鍵零組件的鑽針,成為最先反映終端需求回溫的指標,11 月營收達 1.35 億元,月增 9.74%、年增 40.56%,創下 40 個月以來新高,累計前 11 月營收 12.61 億元、年增 18.43%,已超越去年全年水準,公司表示,伺服器與高階板需求明確,目前月產約 1,500 萬支,並規畫在 2026 年首季擴產至 2,000 萬支以上,同時透過泰國新廠貼近客戶。隨著產品組合優化,凱崴第三季已順利轉虧為盈,營運重回成長軌道。

2025.12.8 股市期皇后節目領先預告 (3167-TW) 大量

智能設備供應商 (3167-TW) 大量,196.5 => 253.5 領先預告後大漲 +88%,表現同樣精彩,大量核心產品涵蓋 CCD 背鑽機等關鍵 AI 設備,2025 年前 11 月營收年增逾倍,目前在手訂單超過 30 億元,新廠投產將進一步推升產能,法人看好其高毛利與半導體檢測布局,客戶黏著度強,營運動能可期。

2025.12.28 經濟日報領先預告 (3135-TW) 凌航

(3135-TW) 凌航,主力產品為 DRAM 與快閃記憶體模組,近年積極布局 AI 伺服器、邊緣運算及工控應用,受惠全球 AI 換機潮與記憶體規格升級,營運基本面動能轉強,成交量明顯放大,成為盤面焦點,反映市場對 AI 伺服器與邊緣運算需求持續升溫的高度期待,基本面方面,凌航近期月營收呈現連續成長,顯示訂單能見度提升,法人看好 AI PC 與工控設備換機潮,將帶動記憶體模組需求回溫。

2025.11.22 股市期皇后節目領先預告 (2344-TW) 華邦電

(2344-TW) 華邦電,52.2 => 84.4 領先預告後大漲 +61%,受惠記憶體市場供給收斂,DDR4 與 NOR Flash 價格持續回升,消費端升級 DDR5 速度較慢,使 DDR4 需求保持強勁,預期明年首季 DDR4、DDR3 合約價仍有上漲空間,但漲幅仍須觀察後續市況,營運方面,華邦電 10 月稅後淨利 11.86 億元轉盈,每股盈餘 0.26 元,第 3 季稅後淨利 29.43 億元,終結連四季虧損,創近三年最佳表現,累計前三季稅後淨利 5.39 億元,加計 10 月達 17.25 億元,EPS 為 0.38 元,三星、鎧俠縮減部分 2D NAND 產能,使 MLC、SLC 與 NOR 供應趨緊,相關產品線價格可望受惠,中長期則看好華邦電 DRAM 與 CUBE 新產品布局,自 2026 年起陸續貢獻營收,並於 2027 年成為重要成長動能。

歡迎免費訂閱

股市期皇后 莊佳螢

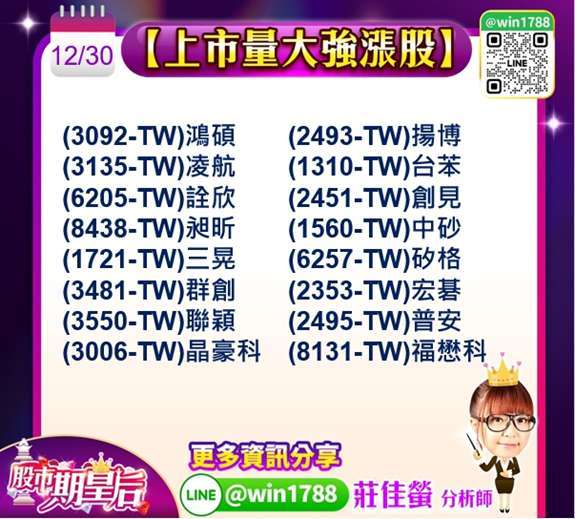

12/30

強勢股分享

【上市量大上漲股】

(3092-TW) 鴻碩

(3135-TW) 凌航

(6205-TW) 詮欣

(8438-TW) 昶昕

(1721-TW) 三晃

(3481-TW) 群創

(3550-TW) 聯穎

(3006-TW) 晶豪科

(2493-TW) 揚博

(1310-TW) 台苯

(2451-TW) 創見

(1560-TW) 中砂

(6257-TW) 矽格

(2353-TW) 宏碁

(2495-TW) 普安

(8131-TW) 福懋科

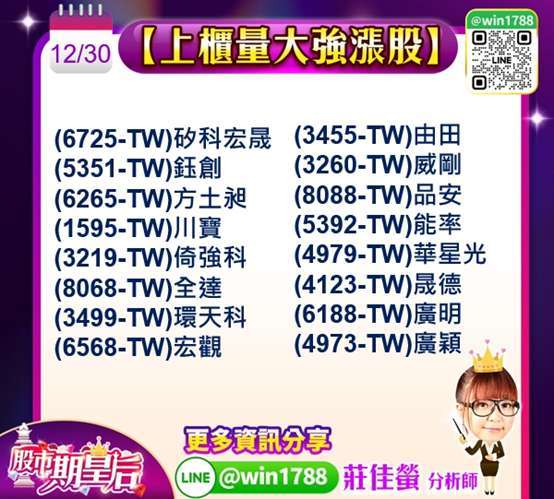

12/30

強勢股分享

【上櫃量大上漲股】

(6725-TW) 矽科宏晟

(5351-TW) 鈺創

(6265-TW) 方土昶

(1595-TW) 川寶

(3219-TW) 倚強科

(8068-TW) 全達

(3499-TW) 環天科

(6568-TW) 宏觀

(3455-TW) 由田

(3260-TW) 威剛

(8088-TW) 品安

(5392-TW) 能率

(4979-TW) 華星光

(4123-TW) 晟德

(6188-TW) 廣明

(4973-TW) 廣穎

莊佳螢分析師:

每日分享盤勢解析跟精選產業個股,讓投資朋友輕鬆追蹤 2025 年年台股操作方向,相關詳細內容請加入 Line@索取,免費提供給您!

股市期皇后 證期雙分析師 莊佳螢

LINE 官方帳號

LINE ID 搜尋: @win1788 (@不可省略)

或是點擊下方網址加入

https://lin.ee/9cyliMq

Youtube 影音頻道 精彩解盤影片不容錯過!

(記得按讚,訂閱並打開小鈴鐺)

FB 粉絲團:【股市期皇后】

文章來源: 摩爾投顧莊佳螢分析師

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險